投资观点

1、资金面方面,央行没有进行公开市场操作,但资金面仍保持极度宽松格局,6月银行体系超储率已经恢复到1.7%,上周1月期AAA评级同业存单利率跌破2.0%,说明银行体系负债荒已经缓解。

2、债市方面,猪肉疫情带来的猪肉价格快速反弹、以及16万亿基建传闻使得上周国债收益率小幅回升,但票据贴现利率继续大幅下滑意味着基建项目仍在路上。在基建项目大量投放前,银行体系在实体经济融资需求主动收缩的环境下会出现资产荒,银行贷款利率有回落压力。

3 、理财产品方面,资金面宽松使得货币基金收益率和银行理财产品收益率小幅回落,目前前20大货基平均收益率已经回到3.6%。建议配置收益更加稳定的券商短期理财产品和银行理财产品。

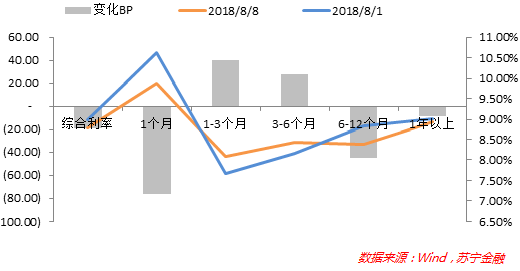

1、网贷市场理财收益率:上周(8月1日-8日),网贷市场理财收益率整体呈现涨跌互现趋势,综合利率下行19BP至8.79%。其中,1个月期产品下行76BP,收益率至9.86%,1-3个月期产品上行40BP,收益率达8.08%。

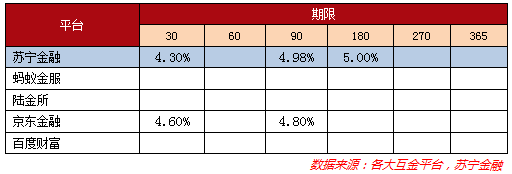

2、互金产品利率:上周(8月6日-12日),由于金融监管趋势持续加强,互金平台产品种类较少。苏宁金融产品种类较为齐全,其中90天期、180天期产品处于优势地位,收益率分别达4.98%、5.00%。

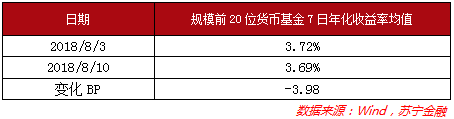

3、规模前20位货币基金收益率:上周(8月6日-12日),由于赎回金额限制让货币基金的流动性大打折扣,平均7日年化收益率呈现持续下行趋势,收益率较前一周下行3.98BP至3.69%。

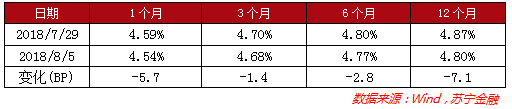

4、银行理财产品收益率:上上周(7月29日-8月5日),银行理财产品收益率整体呈现下行趋势,1个月期产品较前一周下行5.7BP,收益率达4.54%,12个月期产品较前一周下行7.1BP,收益率至4.80%。

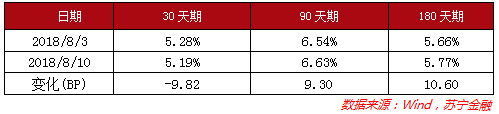

5、券商短期理财产品收益率:上周(8月6日-12日),券商短期理财产品收益率呈现涨跌互现趋势,30天期产品较前一周下行9.82BP,收益率至5.19%。

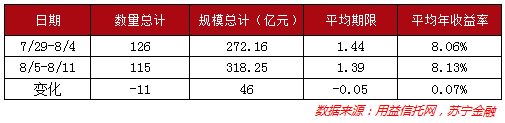

6、信托产品收益率:上周(8月5日-11日),信托产品发行规模较前一周小幅上升,发行产品平均年限1.39年,平均年收益率8.13%,平均期限减少0.05年,平均年收益率上行7BP。

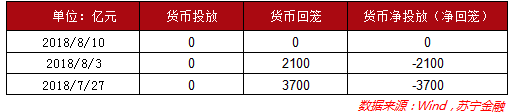

7、公开市场操作:上周(8月6日-12日),央行公开市场没有操作(考虑MLF操作),资金面仍然宽松,央行不进行资金投放。

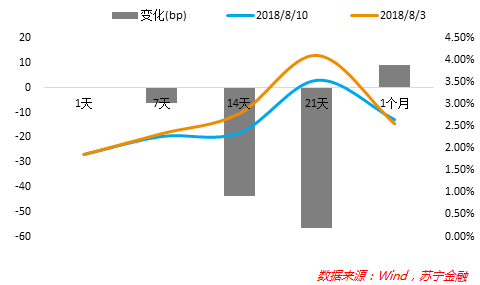

8、同业拆借及债券回购利率:上周(8月6日-12日),资金利率继续回落,7天银行间质押式回购利率下行6.21BP至2.27%。

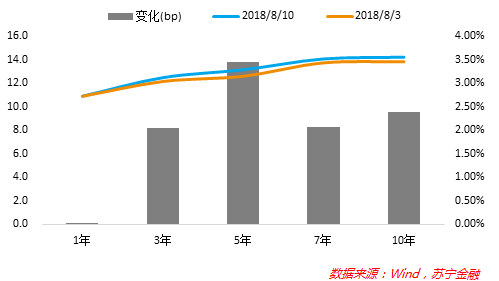

9、长期国债利率:上周(8月6日-12日),国债收益率曲线普遍上行,受猪肉价格反弹、16万亿基建传闻影响,5年期国债收益率上行13.82BP至3.29%。

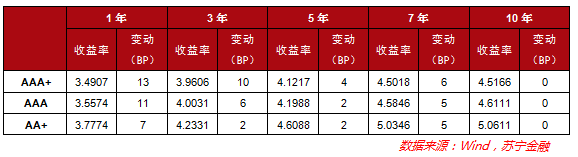

10、中票利率:上周(8月6日-12日),中票利率普遍上行,5年期AAA中票利率上行2BP至4.20%。

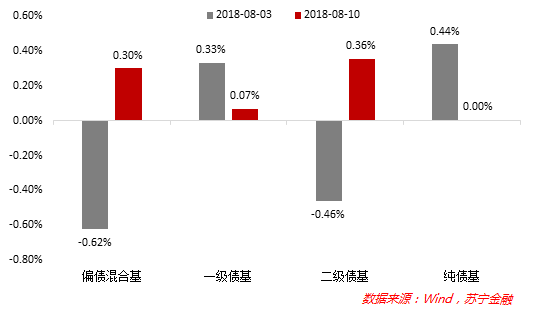

11、债券型基金:上周(8月6日-12日),纯债型基金平均收益率为0%。

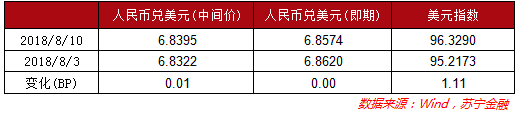

12、人民币汇率:上周(8月6日-12日),受土耳其里拉暴跌并拖累欧洲银行业和欧元汇率影响,美元指数大幅反弹,全周上涨1.11至95.22,人民币兑美元中间价继续贬值至6.84。

13、黄金原油价格:上周(8月6日-12日),受美元指数反弹影响,黄金现货价格下跌1.90美元至1214.40美元/盎司;布伦特原油价格下跌0.40美元至72.81美元/桶。

(数据整理:苏宁金融研究院高级研究员左俊义、苏宁金服财务管理中心计划专员徐开敏)