上周(3月12日-3月16日),主要指数震荡下行,创业板跌幅较大。资金流动方面,市场主力资金持续流出。我们认为:(1)创业板市场继续上攻可能性不大;(2)市场极有可能进行阶段性调整,短期谨慎防御;(3)建议关注有业绩支撑的新经济板块,重点关注创业板龙头。

市场走势:谨慎性增强

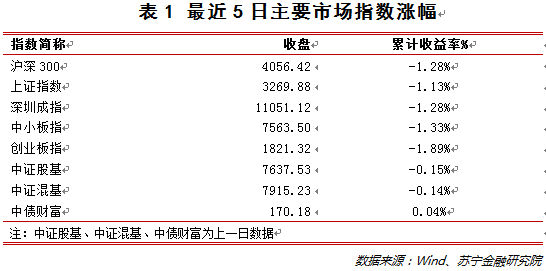

上周(3月12日-3月16日),沪深两市明显调整,各主要指数跌幅均超过1%。资金流动方面,市场主力资金全线流出,材料、工业、信息技术流出靠前。上周走势是明显的上涨过程中的回调确认,之前我们判断是市场风格已经转变为中小创,此次回调并未改变前述结论,后续行情的延续性主要取决于成交量是否有效放大。

从市场最近1个月的走势来看,属于回调后的反弹过程。叠加目前的政策调整期,市场的观望氛围相对浓厚。因此,上周市场表现的特征为:(1)获利了结为主;(2)从之前的大盘蓝筹转变为中小创,需要一定的过程,跷跷板效应明显,主要是存量资金博弈,这也体现了市场的谨慎性增强。

经济数据:工业增加值超预期

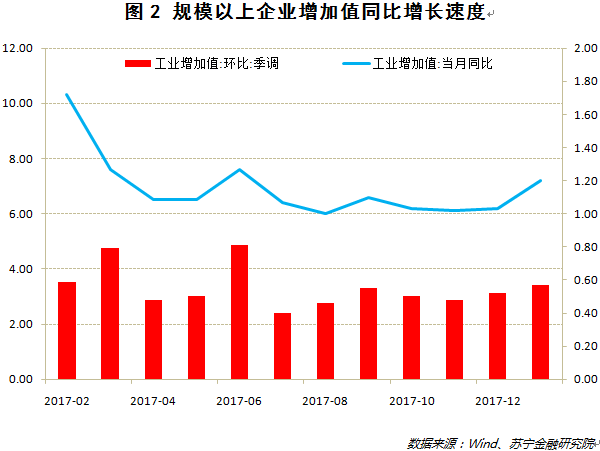

2018年1-2月份,规模以上工业增加值同比实际增长7.2 %(下同,增加值增速均为扣除价格因素的实际增长率),远高于市场预期的6.1%,较2017年12月份加快1个百分点,累计增速创2015年2月份以来新高。从环比看,2月份,规模以上工业增加值比上月增长0.57%。

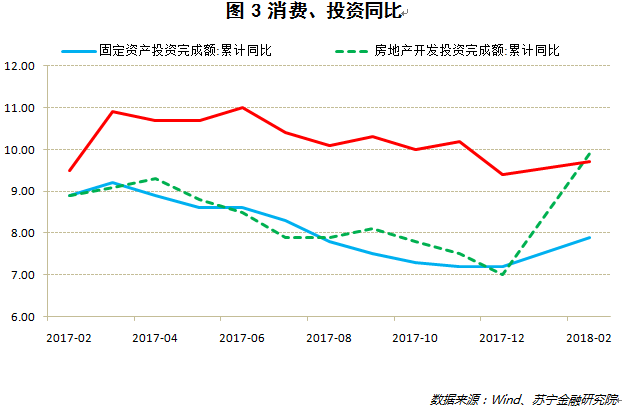

从结构来看,主要的增加来自于固定资产投资,其中房地产开发投资的拉动作用明显。这种增长结构的持续性存忧。

2018年1-2月份,全国房地产开发投资10831亿元,同比名义增长9.9%,增速比去年全年提高2.9个百分点。其中,住宅投资7379亿元,增长12.3%,增速提高2.9个百分点。住宅投资占房地产开发投资的比重为68.1%。

从同比增速来看,消费和投资均有所复苏,但消费增长相对缓慢,考虑到春节集中消费因素,后续消费增速大概率会降低。而房地产投资的强劲增速是不可持续的。

进一步分行业看,1-2月份,41个大类行业中有37个行业增加值保持同比增长,制造业将成为2018年经济增长的主要力量。

在37个行业中,农副食品加工业增长6.8%,纺织业增长2.8%,化学原料和化学制品制造业增长2.4%,非金属矿物制品业增长4.2%,黑色金属冶炼和压延加工业增长1.7%,有色金属冶炼和压延加工业增长4.4%,通用设备制造业增长9.1%,专用设备制造业增长10.3%,汽车制造业增长4.9%,铁路、船舶、航空航天和其他运输设备制造业增长4.9%,电气机械和器材制造业增长9.4%,计算机、通信和其他电子设备制造业增长12.1%,电力、热力生产和供应业增长13.1%。

后市关注新经济板块、创业板龙头企业

一是创业板市场继续上攻可能性不大,市场极有可能进行阶段性调整,短期谨慎防御。

二是宏观经济数据表明,经济增长结构性特征明显,后续增长看制造业。

三是建议关注有业绩支撑的新经济板块,重点关注创业板龙头。

来源:苏宁财富资讯;作者:苏宁金融研究院高级研究员 王锟