截至11月20日(下同),科创50一度站上120日均线,近20日涨跌幅超过8%,也领涨各大指数,虽然也受到了几日的调整,但是也已经站稳了60日均线。因为半年线通常被认为是牛市的生命线,所以从这个角度来看科创50有望开启由反弹行情向反转行情的转变。从反弹幅度来看,10月12日至11月17日,本轮反弹的最大幅度已经超过20%,可以说科创50已经进入了技术性牛市。

而目前,科创50近3年PE/分位数为40.81倍/11.91%,依然处于历史性低位,投资性价比凸显。那么我们知道科创50所包含的行业科技成长属性极高,叠加估值便宜,而且近期多家机构也表态看好科创板未来的发展潜力。所以我们就科创50是否真的具备中长期投资价值进行全方位的梳理,帮助投资者做参考。

一

科创50面貌全窥

2020年7月23日,为了准确反映科创板上市公司的表现,为市场提供投资标的和业绩基准,科创50指数正式发布。该指数是由科创板中市值大、流动性好的50只证券组成,主要特点有三个:一是指数代表性非常充分,截至11月20日,科创50指数50只样本的总市值覆盖率超过36%(在上市之初覆盖率约61%),在研发费用、营业收入指标上的覆盖率分别超过33%、50%;二是行业特征非常鲜明,科创50指数样本公司集中收录了一批符合国家发展战略、具有核心关键技术的公司,聚集在新一代信息技术创新、高端装备、医药生物等战略新兴产业;三是科技成长属性突出,主要体现在研发投入比例高,截至最新的三季报(本部分数据截至报告期均为2022年三季报),科创50指数样本公司平均研发支出占营收比例22.8%(上市之初仅为13%),成长属性则体现在业绩增长速度快,科创50指数样本公司单季营业收入同比增速44.0%,营收同比超过100%的有5家,50%-100%的有13家,20%-50%的有11家,单季度净利润同比69.3%,预测净利润同比增速(FY2/F1)为67.8%。

二

科创50当前是否具备投资价值

不同于其他指数在11月初才开始反弹行情,从10月12日触底后,科创50就率先企稳,一波4连阳、两波5连阳后,最大反弹幅度接近24%,之后才进入连续12个交易日的调整。那么从技术形态来看,10月12日科创50的低点高于上半年4月27日的低点,呈现双针探底的形态,低点越来越高,在成交量上也增加10%,放量上涨,而且周线底背离结构明显,说明底部在抬升、支撑越来越强、后市上涨信号强烈。

除此之外,科创50当下的站位更像是当年的创业板指数。2010年6月创业板指发布,经过接近两年的调整,由2010年12月的1239.60跌到2012年12月的585.44,跌幅达52.77%,经过两年后估值也得以消化,PE由初期不到80倍降至30倍左右,而在之后借助互联网浪潮,创业板开启了长达两年半的超级牛市,创业板指一路走高来到了2015年6月的3900点以上,期间最大涨幅高达589.7%,当然估值也突破了130倍。而当下的科创50,从2020年7月触顶回落,由2020年7月的1726.19跌到2022年10月的871.45,期间最大跌幅为50.57%,估值也经历了从不到百倍到如今的30倍左右,而从10月以来,科创50同样走出了一波小牛市。二者走势极为相似。

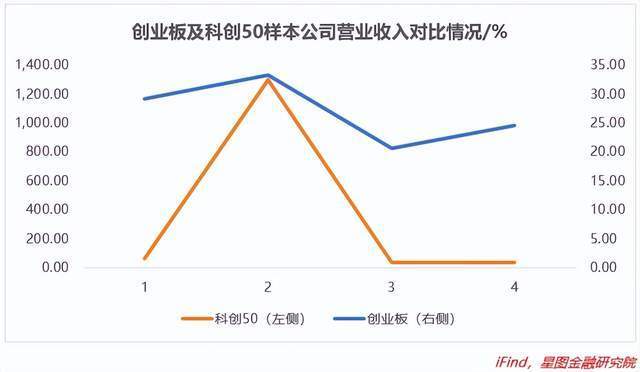

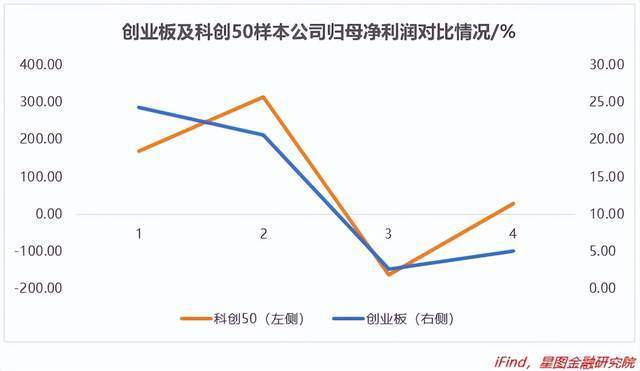

而从基本面来看,科创50同当年的创业板也极为相似。业绩上,今年三季度科创50指数样本公司盈利见顶回落,22Q3/22Q2科创50指数样本公司单季度营收同比为40.6%/39.9%,归母净利润同期同比为-163.2%/28.5%,而21Q3/21Q2分别是64.1%/1302.9%,归母净利润同期同比为169.3%/314.2%。相较之下创业板同样如此,12Q3/12Q2创业板公司单季度营收同比为20.7%/24.6%,归母净利润同期同比为2.6%/5.1%,而11Q3/11Q2分别是29.3%/33.3%,归母净利润同期同比为24.4%/20.6%。

三

科创50的中长期投资价值

上文从市场走势、估值、业绩等角度分析了科创50站在当下是否具备配置的可能性,但是若要真正开启牛市,根本上还是要看中长期基本面是否有支撑,所以下文我们再从产业角度分析科创50未来的收益表现。

(一)科创50后期步入业绩兑现期

根据业绩兑换的逻辑测算,上市公司从募资到投入再到产出通常需要1年的时间,反映在财报上就是“购建固定资产等各项资产支付的现金-在建工程(或固定资产)-营业收入/净利润”依次增长。

截至11月20日,科创50指数样本公司自成立以来IPO募集资金以及累计增发募资2412.2亿元,累计投入资金达2654.3亿元,而且呈现越来越高的态势,并且正逐步创造经济效益。按照海通证券以科创板首批25家上市公司为例的测算,2019年7月这批公司募资370亿元,随后的2020年这批公司购建固定资产等各项资产支付的现金全年增速超过100%;而在建工程从20H2至21H1都维持较高增速;反映到业绩上,这批公司营收和利润增速在2021-2022Q3增长都比较快,业绩开始兑现;行业分布上,由于这批上市公司主要分布在电力设备、电子、国防军工、机械等行业,所以这些行业的公司盈利增速在22Q3多数高于全部A股所有行业的整体水平。那么根据上述分析,截至22Q3科创50指数样本公司的投入额已超过2021年全年的投入额,随着后续更多公司募资投入完成并达产,科创50的业绩有望在2023年得到进一步的释放。

(二)科创50主要行业未来有望全面好转

以上我们从科创50指数样本公司的资金运作、经营周期的角度判断科创50指数样本公司在未来有望迎来业绩兑现,那么接下来我们从科创50指数的主导行业前景潜力方面分析科创50指数的投资价值。

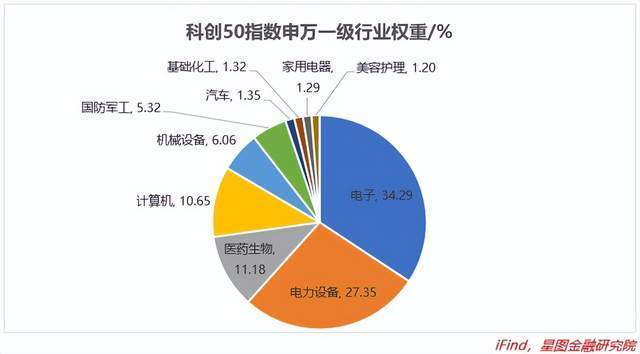

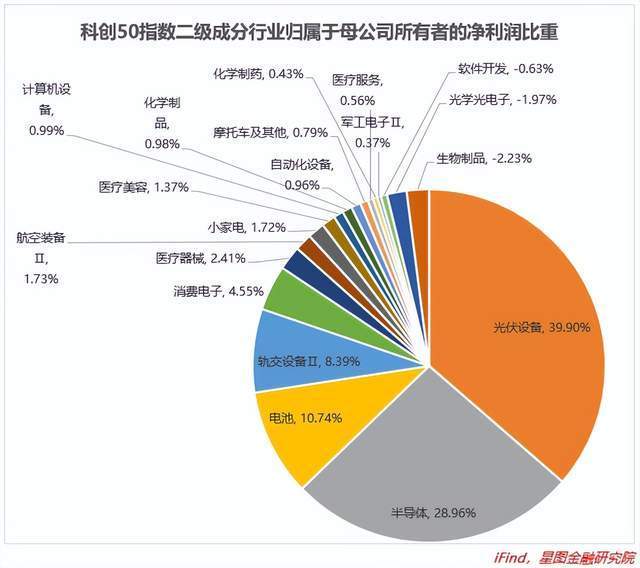

从行业权重分布来看,科创50指数成份股中TOP5的行业依次为半导体(31.7%)、光伏设备(16.6%)、电池(10.8%)、软件开发(8.3%)、生物制品+医疗器械(9.9%);从行业利润分布来看,科创50指数成份股中22Q3归母净利润比重TOP3依次为光伏设备(39.9%)、半导体(29.0%)、电池(10.7%),医药生物(5.74%)占比也较高。由此可见,半导体、新能源、信创、医药是科创50指数的重点板块,所以从行业角度分析科创50指数未来是否好转,最重要是分析上述行业未来的发展趋势和前景。

首先半导体产业链需求端有望在明年企稳回升,而且未来国产化加速替代逻辑增强。受到消费电子终端需求疲弱影响,半导体迎来行业低谷,在销售额/量、研发投入、资本支出等方面均有所下滑,不过根据半导体3到4年的周期历史规律,当前已是行业运行周期底部和末期,明年将会迎来行业新的周期上行起点,景气度有望抬升,在今年低基数效应下,明年增速应该不会太差;而今年国内对元宇宙、VR/AR/MR/XR等概念行业出台新的规划,在应用场景、人才培养、技术投入等方面做出部署,业内利用新型号、降价促销等手段使此类设备出货量达到千万级,Counterpoint预计全球XR (VR/AR) 头显出货量将增长至2025年的1.05亿台,5年CAGR将达到75.8%,带动消费电子形成新的增长点;我国在半导体设备产业链上的平均自主化率仅有5%至10%,而近期美国针对我国半导体产业打压日甚,内外部都要求我国加速半导体的国产替代,那么科创半导体公司作为领军企业绝对会因此受益。

其次是景气度持续的新能源产业链。在全球“双碳”的大背景下,我国又提倡打造安全可靠的新能源产业体系,所以新能源细分产业链发展迅速。一是光伏风电,之前在国家大力补贴下风电需求暴涨,在三北、西南、东南全面抢装发展,新增装机量同比超过100%,而当前我国各类型发电量中光伏和风电占比依然很低,尤其是风电中的海风,22-25年国内和海外海风拥有5-8倍增速,未来3年将保持高增速,是少数还有beta性拔估值的机会的细分板块之一,在上游成本、消纳能力等方面都具有优势,叠加今年海风在招标数量上较多,所以明年业绩预期不会差。二是储能,从技术面来讲,储能产业链新技术频出,比如高压级联储能、电化学储能技术、物理储能技术等共同促进大储行业持续发展,而我国在储能电芯、电池、变流器等方面都有先发优势;在政策方面,国内对清洁能源建设提速,新型储能也将迎来发展机会,理想场景下,2025年我国新型储能累计装机量将达到55.89GW,21-25年CAGR将达到76.7%。三是新能车,随着消费升级以及环保力度加大,新能车在汽车销售领域渗透率持续提升,2022年已经连续两个月超过了30%,在销售同比增长上也一直保持超高速增长,新能车的销量也会带动动力电池的增长。综上,新能源产业链不改高增趋势,科创50相关公司也会乘势而起。

此外还有在举国体制下成为未来重大发展战略之一的新一代信息技术产业。2021年11月工信部发布《“十四五”软件和信息技术服务业发展规划》,明确提出壮大信息技术应用创新体系,今年10月份召开的二十大将信创提高到重要位置,今年行业也从党政信创扩展至金融、教育、医疗等八大关键领域而全面铺开,预计覆盖终端超过千万台,在政策支持下,底层硬件、中间件以及下游用户应用的操作系统/软件的需求将会提升,并加速国产化,随之带动云计算、5G等,以及相关行业军工电子、汽车智能/电子等。从行业规模来看,据艾媒咨询测算,我国信创产业规模将从2021年的1.4万亿元增长至2025年的2.8万亿元,5年CAGR将达到19.4%,此外信通院预计云计算 “十四五”末市场规模将突破万亿,21-25年期间年复合增速将高达32.7%。所以信创是未来发展的绝对主线之一。

最后是政策、资金、技术、需求等方面持续改善的医药生物板块。一方面受集采政策影响该板块历经两年的调整已经到了一个估值底部,跌无可跌,从资金面来讲,市场对其的配置也已经到底,市场价值已被低估,一旦有增量资金进场,抬升机率较大。另一方面从疫情管控、政策压制、业绩三个角度来看均有利好,一是疫情多发季节到来,而国家对管控做了适当调整,相信对医药医疗的需求会维持高位;二是政策、业内业绩边际改善,集采对行业盈利空间压制作用在减弱,政策趋于温和,而22Q3板块内公司业绩整体稳健,中长期看老龄化加深、医疗新基建的开展、疫情的长期化都会对医疗资源的需求有增无减。科创50内的医药生物行业未来发展前景相当大。

中信建投也建议重视科创板战略机遇,而核心在于把握经济高质量发展转型下偏向创新驱动、自主可控与中小成长的市场风格,同时科创板盈利增速受益于新经济方向独立景气趋势,估值性价比较高。随着增量资金流入、科创50ETF扩容和做市商制度的运行,科创板流动性环境有望进一步改善。

四

科创50基金怎么选

那么从基金的角度看,哪几只基金可以作为我们资产配置的备选呢?

由于跟踪科创50指数的基金都是被动指数型基金,所以我们筛选业绩基准中跟踪科创50指数比重超过50%的基金;此外被动指数型基金不同于主动权益型基金,在费率上要低很多,而且这也是指数型基金的竞争力所在,所以筛选的基金费率越低越好,主要包括管理费、托管费、认购费、申购费、赎回费等项目;指数型基金追求的是跟踪市场指数,也不希望出现“风格漂移”的问题,所以跟踪误差也需要在考量范围内,误差越小越好;在基金规模上则不能太小,需要应对意料之外的赎回;由于科创板近两年以来一直在调整,所以在业绩方面,基本都差不多,而且过去的业绩也不一定代表未来的成绩,所以在此相对弱化基金回报数据,仅作列示参考。根据以上信息,得到以下四只基金:

这4只基金在管理、托管、申购、赎回费用方面均为0.5%+0.1%+0.5%+0.5%,处于中等偏低水平,在认购方面最高封顶500元至1000元,最低费率仅为0.1%;在成立时间方面也是最早的一批,规模方面同样有保证,流动性比较好。

而在重要的跟踪误差上,这4只基金的误差都在0.1以内,我们也可以从相关系数矩阵中略窥一二,可以看出4只基金在与科创50指数的相关系数均是1,重合度比较高;在业绩方面、回撤方面表现都比较一致,而且这4只基金从近两年的业绩表现方面都跑赢了科创50指数,所以任何一只均可满足投资需求,大家择需购买即可。

【注:市场有风险,投资需谨慎。在任何情况下,本订阅号所载信息或所表述意见仅为观点交流,并不构成对任何人的投资建议。除专门备注外,本文研究数据由同花顺iFinD提供支持】

本文由“星图金融研究院”原创,作者为星图金融研究院研究员雒佑