【阅读提示:本周本订阅号推出“农林牧渔“专题,五篇文章讲解农林牧渔板块,欢迎持续关注。】

“杂交水稻之父”袁隆平院士大家再熟悉不过了,袁老先生一生致力于杂交水稻事业,他让上下五千年来一直忍饥挨饿的中国人,彻底摆脱了饥饿。袁老先生对于人类的贡献,真的难以用言语来表达。

在A股市场中,有一家种业企业与袁老先生密切相关,它就是 “隆平高科”。隆平高科成立于1999年,以袁老先生的名字命名,第一大股东为中信集团,袁老先生是公司的名誉董事长。在A股市场八家种业企业中,隆平高科以247亿市值(数据截止到2022年2月13日,下同)位居第一,是国内最大种子企业,第二名登海种业市值为203亿。

在号称农业“芯片”的种业领域,隆平高科已经形成了完善的产品矩阵以及传统+转基因的商业化育种体系,为国人的食品健康安全保驾护航。袁老先生以及他的团队,可谓居功至伟。

低谷期已经过去

隆平高科23 年来专注于主业,主要从事农作物高科技种子及种苗的研发、繁育、推广及服务。公司主要产品包括杂交水稻种子、玉米种子、蔬菜瓜果种子、小麦种子、食葵种子、杂交谷子种子、油菜种子、棉花种子及综合农业服务等,其中水稻种子、玉米种子、蔬菜瓜果种子是公司核心业务板块,且水稻种子市场份额全球领先,杂交玉米种子位于国内第一梯队,被誉为中国种业第一品牌。

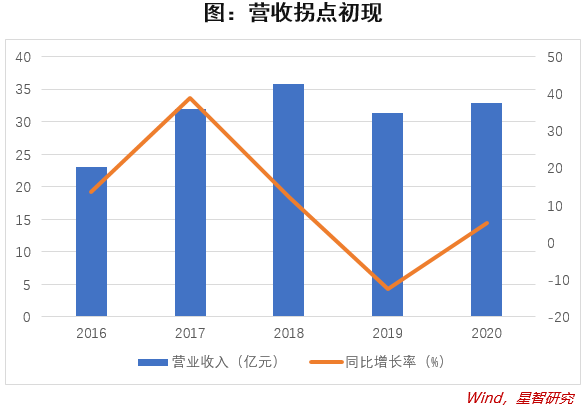

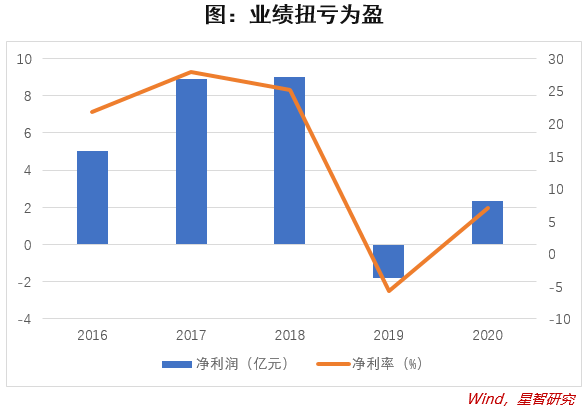

2020年公司全年实现营业收入32.91亿元,同比增长5.14%;全年实现净利润2.32亿元,同比增长228.78%;全年实现毛利润12.70亿元,同比增长38.59%。2019年,受粮价持续低迷导致的农户种粮积极性下降、行业加快出清等因素影响,国内杂交水稻的市场价格和销量均承受较大压力,公司水稻种子营收下滑41%,拖累总营收下滑12.6%。2020年度公司巴西业务好转,国内业务逐步恢复,玉米种植景气度回升,业绩扭亏为盈。2021年公司海外业务保持增长,业绩增长有望加速。

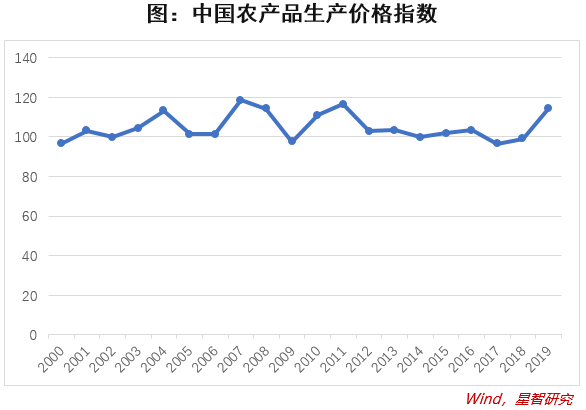

种业发展几何

对于种业行业而言,其市场规模主要影响因素包括种植面积、单位用种量、种子商品化率和种子价格。

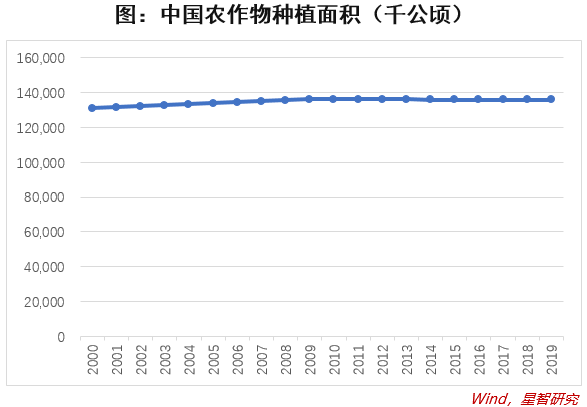

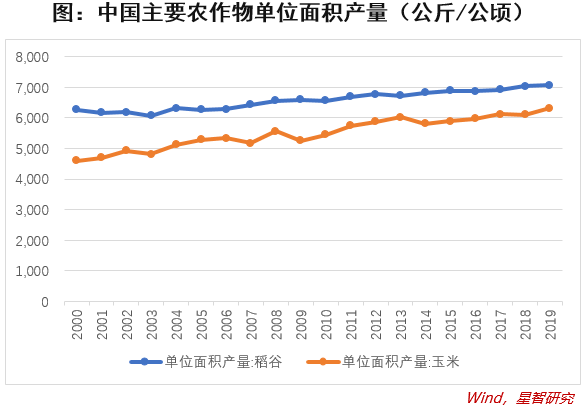

从2001年以来,中国农作物播种面积保持平稳态势,CAGR仅为0.35%。其中,水稻播种面积几乎没有增长,而玉米播种面积则显著增长,CAGR为2.8%。从长期视角看,受到农业供给侧改革的影响,种植面积仍将保持稳定态势。中国主要农作物单位面积产量呈上升趋势,因此,随着技术能力的不断提升,单位用种量将呈下降趋势。

种子价格主要受到粮食价格和种粮比的影响。其中粮食价格保持稳定,且呈一定程度的下降趋势,从长期视角来看,在供需两端、货币政策等保持稳定的情况下,上涨空间不大。而种粮比(即种子价格和粮食价格之比)相对于美国等发达国家,还有一定的上升空间。而影响种粮比的主要因素包括种子质量和市场集中度。

但目前在需求下降、供给增加、产品缺乏创新导致同质化严重的情况下,国内种业发展陷入低谷,行业增速放缓,竞争格局分散,企业盈利水平下降。

“农业芯片”卡脖子

长期以来,重生产、轻育种的现象比较普遍,这与种业产业属性有关。从利益链条分割来看,育种产业投入大、回收周期长、风险较高、收益不明确。因此,无论是种植户还是农业企业,更倾向于参与短平快的生产环节,长此以往,产业高度集中于生产链条,种业却有所忽略。

种子是农业芯片,小小的一粒种子包含着许多技术,种业在国家层面竞争越来越激烈。疫情下国家对粮食安全的认识上升到空前的高度,耕地和种业则是解决粮食问题的重要保证。

水稻、小麦这两种最基本的口粮,就完全用的是自主选育品种。外资企业占我国种子市场份额只有3%左右,进口种子占全国用种量只有0.1%。虽然在我国主要农作物中大部分种子为“自产”,但玉米、马铃薯等种子部分依赖进口。高端品种的蔬菜种子以进口为主。品种同质化现象严重,种业自主创新能力不足。

虽然隆平高科、登海种业等研发投入占主营比例接近或超过10%,但大部分种企的研发投入占销售收入的比例在3%以下,低于国际公认的正常线5%。

隆平高科高级副总裁尹贤文认为, 中国种业的健康长远发展,有赖于合理充分的市场竞争、有效的知识产权保护等各方面的推动,未来,航母型领军企业、特色优势企业、专业化平台企业等三类企业最有可能得到良好发展。

隆平高科有成长潜力

2021 年杂交水稻市场回暖,整体看,杂交水稻种子生产属于丰收年,全国平均制种单产170 公斤/亩,同比增长 22%。全年杂交水稻种子制种量为2.67亿公斤,较2020年大幅回升59%。但近期水稻需求增长乏力,大米国内价格保持平稳,全球需求疲软,大米国际价格持续走低。预计大米需求稳中有降,使得杂交水稻需种量开始下降。

而杂交玉米种子,制种量自2016年以来持续下降,需种量保持稳定,使得库存量不断减少,2021年部分制种基地受天气影响,产量较正常年份减少。但玉米价格处于历史高位,2021年平均收购价达到2790元/吨,高于2020年的2208元/吨,远高于2019年的1967元/吨,随着下游养殖行业产能逐步释放,高需求有望支撑玉米价格维持高位,玉米种子有望迎来上行周期。

而对隆平高科而言,在占比较少的业务板块中,向日葵、蔬菜瓜果、杂谷等近些年显示出了良好的成长性。在这些国产化率不高、国外种业巨头充斥的领域能够取得高增长,可见隆平高科的技术研发实力,而这些领域也将成为企业未来重要的增长点。

【注:市场有风险,投资需谨慎。在任何情况下,本订阅号所载信息或所表述意见仅为观点交流,并不构成对任何人的投资建议。】

本文由“苏宁金融研究院”原创,作者为苏宁金融研究院研究员耿逸涛。

(可在“苏宁金融研究院”公众号后台回复“进群”,扫码添加小助手微信,免费加入苏宁金融研究院读者交流群,群内每日分享市场观点。)