【阅读提示:本周本订阅号推出“美妆护肤”专题,五篇文章讲解美妆板块,欢迎持续关注。下周将推出“家电“专题,敬请期待。】

“做人可以低调,但做企业必须高调,不表一个雄心壮志怎么让经销商跟着你干,不吆喝凭什么卖东西?”

在A股市场上有这样一家公司,营销是它的最大竞争力,依靠营销它还成了这个行业的国产龙头,这家公司就是珀莱雅。在互联网经济下,网络营销已经成为了珀莱雅企业的主流营销手段和模式,在激烈的国际网络市场竞争中,珀莱雅必须充分地运用正确的营销战略方法来开发和扩大自己的产品和服务。在营销之道上,珀莱雅可以说是无人能出其右。

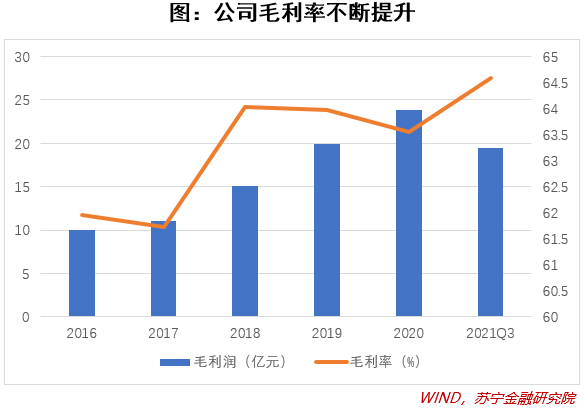

毛利率高达64.59%

2020年公司全年实现营业收入37.52亿元,同比增长20.13%;全年实现净利润4.52亿元,同比增长23.27%;全年实现毛利润23.85亿元,同比增长19.36%。2021年前三季度公司实现营业收入30.12亿元,同比增长31.48%;实现净利润3.47亿元,同比增长25.74%;实现毛利润19.46亿元,同比增长37.61%。

2020年虽然受到疫情影响增速有所下降,但2021年前三季度增速显著回升。主要得益于产品结构持续优化以及均价稳步提升,2020年起,珀莱雅发力大单品策略,红宝石精华、双抗精华上市后均有不俗表现且趋势向好。在线下渠道下滑趋势下,2021上半年线上收入高增76%至15.5亿元,线上占比进一步提升至81%。

一个“老营销号”的自我修养

2007年,珀莱雅CEO方玉友去外地出差,在飞机上,他捡起一本航空杂志,翻到一篇名叫《中国广告策划三雄》的文章,里面把叶茂中描述成中国的营销策划、品牌管理专家。方玉友决定去拜访这个颇具传奇色彩的叶茂中。

他之所以急于求见,是因为他正在为珀莱雅的未来担忧不已。2007年,珀莱雅的成长有目共睹,但后续增长乏力同样不容忽视。同时,珀莱雅旗下的一系列品牌,涉嫌侵犯日本资生堂旗下知名品牌——欧珀莱的注册商标专用权,构成不正当竞争。内外交困的珀莱雅被堵在十字路口。为了寻找症结和出路,在这个关口上,珀莱雅需要借助营销之力,重新规划自己的产业版图。

受托方玉友,叶茂中闭门数日,拿出了六个字的广告语:补水、锁水、活水。他建议珀莱雅做“活水概念”的第一个布道者,将自己的产品定位为“深层补水专家”。

叶茂中的方案,核心思路无外乎炒作空白概念,抢占消费者心智。这看似简单的六个字,花费了方玉友600万人民币。然而回头来看,正是这次策划,推动着珀莱雅踏上了狂飙猛进的营销之路。也为珀莱雅定下了“会营销,敢营销”的基调。

我们不能简单地认为,珀莱雅的营销是缺乏规划、大张旗鼓的“烧钱式冒险”。相反,在媒体高调轰炸的背后,珀莱雅在相当多的方面进行了缜密的思考与筹划。

首先,方玉友在代言人的选择上很有技巧性,珀莱雅所选的代言人,都具备一个共同的特点:既富人气,又具流量,带有很强的产品拉动效应。在男明星中,是当红小生宋仲基、李易峰、蔡徐坤;女明星里,是大S徐熙媛、唐嫣。

其次,珀莱雅在渠道使用上,有很强的前瞻性。在线下渠道红利期结束之际,新兴渠道(包括电商、化妆品专营店、微商等)迅速崛起,通过在社交媒体、KOL、直播等新媒体营销方面的积极尝试,珀莱雅很快成为资本市场的宠儿,据相关人士透露,珀莱雅是第一个通过抖音卖货的传统企业。

抖音已成为美妆消费群体的主要“聚集地”,覆盖千禧一代、Z世代、都市白领、小镇青年等消费能力强、潜力大的人群。这意味着,谁能在抖音营销中“拔尖”,谁就能成为新一代年轻消费者的心之所向。早早布局的“国货之光”珀莱雅在抖音平台率先取得突破,凭借其出众的营销能力成为众多美妆品牌的借鉴对象。

珀莱雅的营销不仅使品牌的曝光和声量得到了最大程度的释放,也进一步拉近了品牌与年轻消费者的距离,深度触达了目标用户。可以说,珀莱雅正借助其不断强调的品牌调性与不断深入的消费者洞察,向更大的目标一步步迈进。

化妆品行业竞争激烈

化妆品简单来说、是一个高利润率的行业,堪比中端白酒,业内公司毛利率高达60%以上,在整个化妆品产业链中,品牌商具有主导性地位,品牌商毛利远超行业上下游企业,上下游资源不具有独占性,核心在于品牌商的经营。

从行业空间来看,随着国民收入和生活水平不断提高,以护肤、彩妆、医美行业为代表的颜值经济市场规模不断扩大,颜值经济增长潜力十分强劲。欧瑞数据显示,近年来我国化妆品消费额占居民可支配收入的比例维持在1.1%左右,表明化妆品消费已趋近于刚性需求。随着居民可支配收入的稳定增长,我国消费者经济实力与消费观念的改变,以及对化妆品的了解不断加深,化妆品消费升级趋势明显。

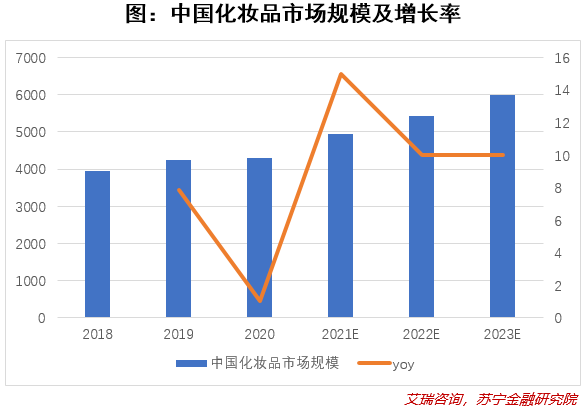

2020年,我国化妆品市场规模达到4300亿元,在疫情抑制需求的影响下仍能保持正增长。据艾瑞预测,未来三年,化妆品整体市场规模在疫情修复之后预计保持10%左右的增速持续增长,2023年有望达到6000亿元。

从竞争格局来看,护肤品市场中,国外护肤品的市场份额更大,对国内产品构成激烈的竞争,但近年来国货占比逐年提升。国内特别是一线城市的消费者群体由于可支配收入更高,更青睐于使用外资品牌。2020年,市场份额跻身前20的本土化妆品公司有7家,合计市场份额由2011年4.2%增长至2020年9.7%,崛起趋势明显,其中百雀羚、珈蓝集团市场份额占比分别为3.9%、3.7%,同比均提升0.4%。随着国产护肤品品牌竞争力增强,国内以国际品牌占主导的市场格局将被打破。

国货美妆品牌的目标用户以25岁以下、三线及以下城市的95后女性消费者为主。微博易大数据显示,国货美妆品牌中低端消费占比约为78%,下沉市场消费占比约为54%,25岁以下的消费者占比约为53%。从年龄结构来看,95后已经成为国货美妆产品的第一大消费群体,具有较强的消费潜力。

从商业模式来看,品牌商在上下游的溢价能力最强,且渠道和营销是至关重要的因素。由于下游渠道竞争性激烈,“竞争策略和管理层”水平尤为重要。化妆品产业链中议价权最强的也是中间的品牌商,毛利率水平最高,高达60-80%,其次是渠道端(代运营)20-40%,次之生产端15-35%。该行业的核心在于“营销与渠道”等综合运营能力上,营销费用占比普遍高达30%,也可见竞争之激烈程度。

珀莱雅是否留有后手

化妆品行业竞争环境其实并不好,主要还是因为产品差异化程度不够明显,同质化比较严重。时不时还会出来一些新的互联网品牌,对行业进行价格与品类的冲击。但珀莱雅凭什么能够力压一众化妆品品牌,成为这个行业的国产龙头呢?

不得不说,营销确实是珀莱雅的一大核心竞争力,行业出现同质化情况,一般看谁的“渠道与营销”更为强大,谁更有话语权。行业内谁更能适应并驾驭多变的网络渠道、且拥有积极进取的管理层,谁就更有未来性。

作为定位中低端的珀莱雅而言,用户转向中高端品牌的成本是很低的,消费升级下珀莱雅可以说没有什么明显的护城河。但就是这样一家公司却也偏偏获得了资本市场的青睐,这说明市场是认可珀莱雅的营销逻辑的,几百元和几千元的面霜都有大批拥护者和吐槽者,这就给了营销发挥的空间。

长期来看,中国消费品市场,依然是大众消费为主导的市场,“高性价比”是长期被需求的底层需求。目前,大众市场的份额占比达60%以上,高端市场份额不到40%,大众市场空间未来仍然可期。随着颜值经济与国货的兴起,作为大众护肤新龙头的珀莱雅,每年的业绩增速达30%。

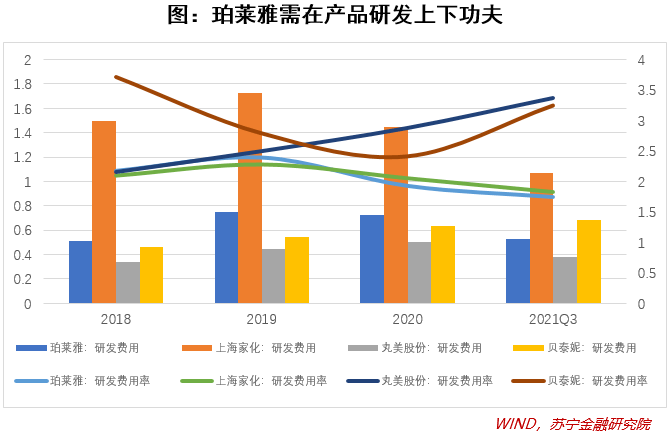

但理想终究是理想,品牌的形成是一个漫长的过程,高投入的边际效用会递减,在没有产品技术积淀的情况下,单纯的营销投入,很难产生忠实用户和品牌护城河。而且随着电商的发展和深化,小众品牌的崛起也会危胁到缺乏个性的模仿者。

张磊在其《价值》一书中提到,真正的企业家精神能够在时代的进化中看到未被满足的消费需求,这是把握住了大趋势中的定式。

珀莱雅通过自主孵化、合资、代理等方式,不断丰富彩妆品牌矩阵,囊括了彩棠、INSBAHA、悦芙媞、猫语玫瑰、YNM、MUA、WYCON等定位不同的彩妆品牌。除了彩妆品类生态圈的组建,以及线上渠道的深耕,珀莱雅还联合天猫打造了首个天猫新品牌孵化基地,用于挖掘和培育新锐品牌,助力其向平台型企业进一步迈进。从彩棠以及INSBAHA的孵化来看,在新锐品牌的塑造上,珀莱雅一直在努力,也有一定的经验。

据Euromonitor数据,未来五年,我国彩妆市场仍将以17.6%的年复合增长率快速增长,到2024年将达到1243亿元。珀莱雅在市场的潮流中不但看到了未被满足的消费需求,还看到了新兴品牌孵化背后的核心痛点,且贵在能为之提供有效的解决方案。

不可否认,新品的确可以打开市场、驱动增长,但新品的“新”应当是创新,而不是时间意义上的新。如方玉友所言“年轻消费者关注的是产品本身是否能击中他们的痛点与痒点,所以与其说新品是驱动增长的砝码,不如说研发的创新,才是刺激产生新的消费增长的关键。”

【注:市场有风险,投资需谨慎。在任何情况下,本订阅号所载信息或所表述意见仅为观点交流,并不构成对任何人的投资建议。】

本文由“苏宁金融研究院”原创,作者为苏宁金融研究院研究员耿逸涛。

(我们精心筛选了“美妆护肤”相关股票名单,内附30余个分析指标,可在“苏宁金融研究院”公众号后台回复“进群”,扫码添加小助手微信,入群免费获取名单。)