股市犹如钟摆,在上下高低间周期性摆动。

行至年中,经历上半年过山车行情的A股何去何从,备受投资者关注。

本文将从估值、业绩、资金和市场情绪4个方面对A股2019年的中期表现做个较为全面的分析,为投资者提供判断当前A股位置的“锚”。

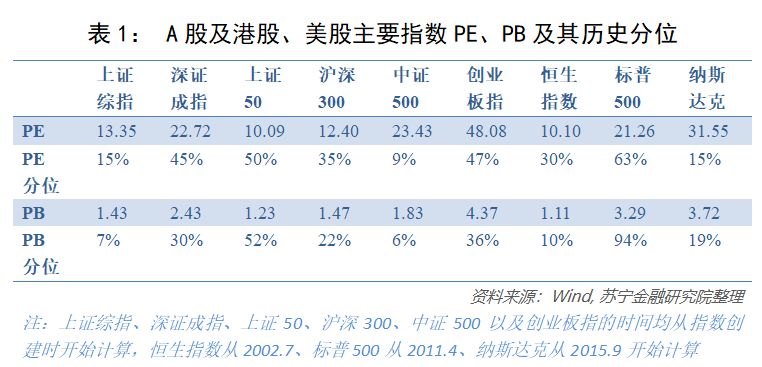

估值:整体合理、结构分化

从下表1可以看出,上证综指和中证500的估值无论PE还是PB均处于历史的低位,其余A股指数的估值处于历史的中位区域,显然目前A股估值的结构分化现象比较明显,投资者给予大盘价值股更高的估值。

从横向比较看,上证50以及沪深300的估值和全球股票估值洼地恒生指数非常接近,远低于标普500指数,但创业板指的估值高于纳斯达克。

从纵向比较看,似乎当前A股的估值偏低,但我们认为A股的估值中枢可能已经下移,一个可参照的基准是GDP增速,随着GDP增速下台阶,A股的估值中枢也应当下移,从这个角度看,当前A股并未被明显低估。此外,如果大国博弈导致我国输美商品关税全征,GDP增速会下降1%左右,A股估值还有向下的可能。

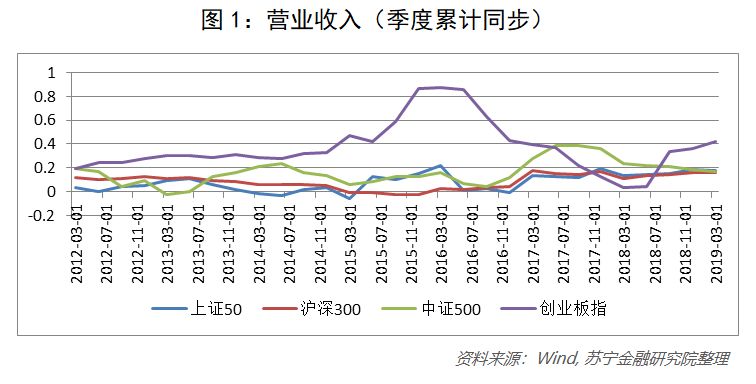

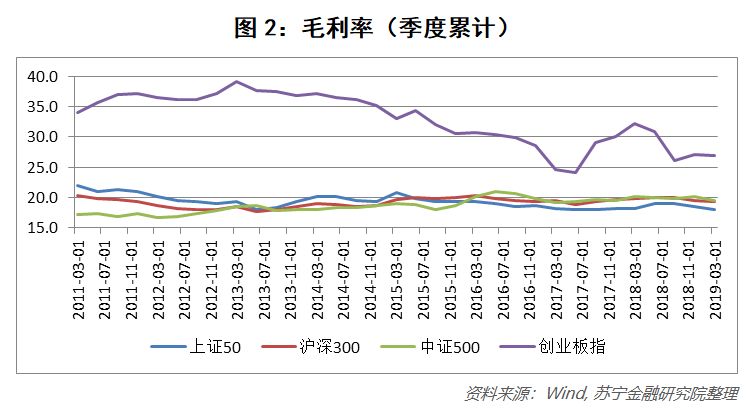

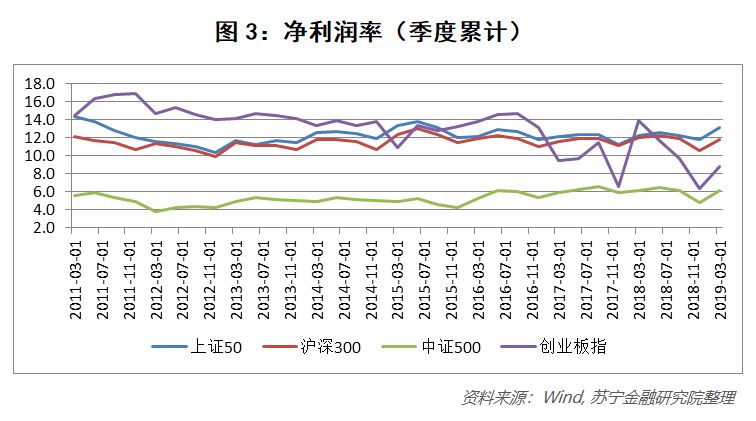

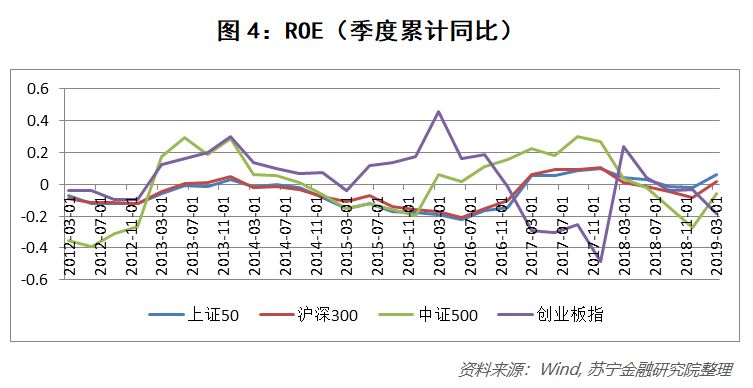

业绩:业绩分化、龙头占优

我们通过营收、毛利率、净利率以及ROE等指标来观察A股上证50、沪深300、中证500以及创业板指的业绩表现。

结合以上四个图(图1、2、3、4)可以看出,上证50、沪深300成分股的营收、毛利率、净利率表现非常稳健;创业板指成分股的营收有反弹,但毛利率尤其是净利率表现不佳;中证500成分股营收同比增速下滑,净利率很长时间维持在一个较低的位置。上述数据说明在经济下行阶段,上证50、沪深300表现更为稳健,这也是市场在现阶段给予大盘价值类股票更高估值的原因。

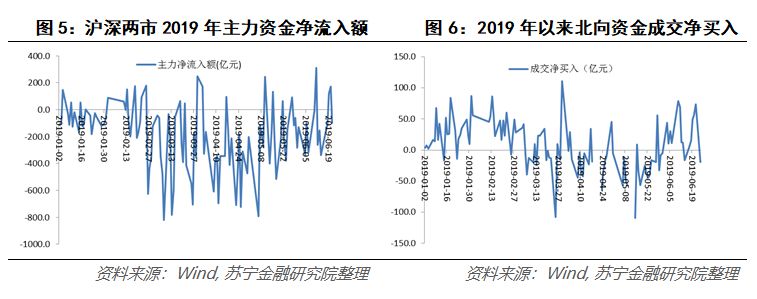

资金:北向资金成为重要风向标

考察沪深两市2019年以来每日主力资金流量,发现沪深两市主力资金主要处于资金流出状态。统计2019年上半年的资金流量情况,发现超过八成的时间,沪深两市A股都处于主力资金净流出的状态(图5)。

从北上资金流向上来看,2019年第二季度资金流向与第一季度有所不同(图6)。2019年第一季度,北上资金成交净买入额为1254亿元,而到了第二季度,成交净买入额由正转负,为-284亿元。整体来看,2019年第二季度大多数时间处于资金净流出状态,近期情况有所好转。

从资金面来看,今年1季度的行情是一个估值修复的行情,由于缺乏宏观面和业绩面的有效支持,再叠加外部大国博弈的冲击,导致资金迅速转向。此外,随着A股对外开放力度加大以及国外相关的指数逐步将A股纳入,外来资金在A股中的占比显著增加。外来资金的投资框架比较清晰,能够向市场投射较为稳定的信号,愈发成为A股的风向标。

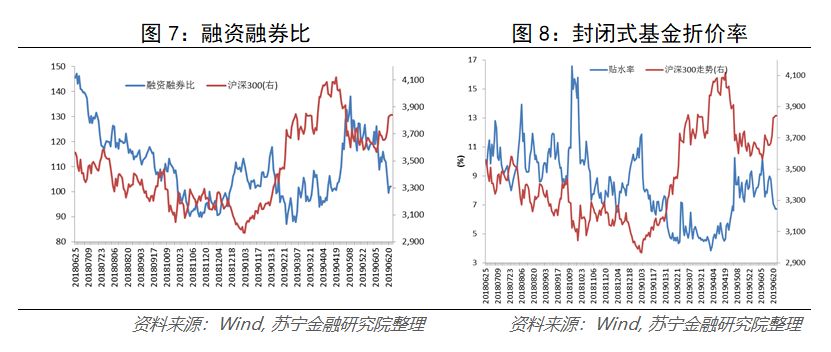

市场情绪:偏谨慎

我们从交易行为、指标性产品和市场参与主体看法三个方面来衡量A股的市场情绪。

融资融券比是从交易行为角度观察市场情绪的一个重要指标。

2018年下半年融资融券比呈现波动下滑状态。2019年上半年这种状态有所改变,融资融券比波动较大,近一个月整体趋势呈现下滑状态(图7)。

从指标性产品来看,2018年下半年以来,封闭式基金的折价率一直为正且呈现波动下降的趋势(图8),到2019年4月,贴水率达到最低水平,而后贴水率呈现上升状态,近期贴水率相比来说较为平稳。

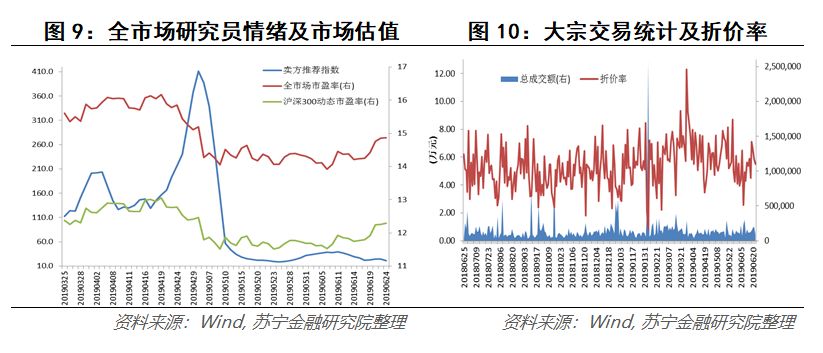

在众多市场参与主体中,我们选择了最为理性的两类主体(研究员和大宗交易参与者)的相关数据来观察投资者情绪(图9、图10)。从卖方推荐指数来说,2019年4月底达到近一年来高峰,而在4月后,卖方推荐指数呈现直线下滑状态,目前仍处于较低水平。从大宗交易上看,目前交易额维持平稳状态,折价率近一个月呈现波动上升状态。

下半年:需关注跷跷板效应

展望下半年股市,我们认为主要应当关注外部风险和内部政策之间的跷跷板效应。可能的情形主要有三种:

一种是最悲观的情况,大国博弈激化,中国输美商品关税全征,国内会启动更多宽松政策进行风险对冲,在这种情形下,黄金、债券的配置价值会凸显,权益类资产中基建、消费龙头以及科技龙头占优;

一种是最乐观的情况,大国博弈缓和,中国输美商品关税取消,内部调控政策会偏紧,投资者的风险偏好会抬升,权益类资产的配置价值会凸显;

最后是最可能的情况,大国博弈回归理性,维持既有关税,拟新征的关税推迟或者取消。上周末中美两国领导人在G20上的会谈结果也证明了这一点。在这种情况下,内部调控政策会保持定力,专注于解决我国宏观经济存在的结构性问题。如果外部环境和内部政策均相对稳定,权益类资产的配置取决于其业绩情况,大概率市场会偏好大盘偏价值的股票,黄金会有一定的配置价值,但债券的配置价值下降。

本文由苏宁财富资讯原创,作者为苏宁金融研究院投资策略研究中心副主任顾慧君、研究员王晨。首图来自壹图网。