每年两会,政府工作报告都是市场关注焦点。新一年的经济增长目标、财政赤字率以及货币政策、财政政策等,一一亮相,为全年经济发展定下锚点,宏观层面的预期就稳定了。在此基础上,基于产业政策的投资逻辑会更加清晰。

2024年两会政府工作报告,会给资本市场带来哪些惊喜呢?

经济总量:增速目标5%左右,

基本面迎来拐点

5%左右的经济增速,属于市场一致预期。过去两年,GDP平均增速4.1%,今年定在5%,既是2035年“基本实现社会主义现代化,人均国内生产总值达到中等发达国家水平”的定量要求,也是短期稳信心、稳增长、稳就业的必然选择。如报告所述,

“经济增长预期目标为5%左右,考虑了促进就业增收、防范化解风险等需要,并与 ‘十四五’规划和基本实现现代化的目标相衔接,也考虑了经济增长潜力和支撑条件,体现了积极进取、奋发有为的要求”。

2023年GDP增长5.2%,主要被归结于低基数效应,市场并不认可其拐点意义。2024年5%的增速,才是真正的基本面拐点,对于市场预期和信心具有重要意义。

假定2024年GDP增长5%,叠加价格指数的回升,名义GDP增速会有明显改善,对应着企业盈利改善,居民就业预期和收入预期改善,消费意愿提升,新一轮经济周期就启动了。

要实现5%的增长目标,既要扩大财政赤字,通过三大工程为经济提供动力;也要防控风险,尤其是地产领域风险,尽快稳定房价,以稳定市场预期。

在财政方面,赤字率目标仍是3%,市场更关心广义财政支出,包括但不限于,(1)自今年起拟连续几年发行超长期特别国债,不计入赤字,今年拟发行1万亿元;(2)新增专项债规模3.9万亿元,比上年增加1000亿元;(3)一般公共预算支出规模28.5万亿元、比上年增加1.1万亿元;(4)央行定向支持贷款PSL规模等。在居民、企业加杠杆意愿不足的背景下,稳增长依赖财政加力。

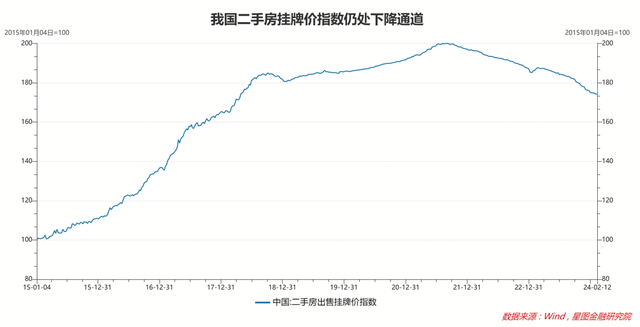

防风险方面,稳地产、稳房价仍是重中之重。今年1-2月,30大中城市新房成交面积同比下降38.6%,其中,一线、二线、三线城市分别下降36.8%、37.7%和42.7%。与2021年阶段性高点相比,降幅高达60.3%。房价下跌、销量下滑,引发市场新一轮担忧。稳地产、稳房价,需要更有力政策支持。

总之,5%的GDP增长目标,预示着经济基本面终于迎来周期拐点,“触底回升”,将成为2024年经济领域的关键词。随着宏观基本面预期企稳,A股市场也将迎来触底反转行情,新一轮牛市开启了。

财政货币政策继续发力,

增强宏观政策取向一致性

宏观政策有许多亮眼之处。报告基本延续中央政治局会议“继续实施积极的财政政策和稳健的货币政策”的政策主基调,财政政策要更加积极有为,货币政策要保持合理适度。

报告提到“积极的财政政策要适度加力、提质增效”,既要加大力度,又要提高效率,要兼顾做大增量和发掘存量。报告中提到,年内一般公共预算支出规模同比增长1.1万亿元,地方政府专项债同比增长1000亿元,预计“引导新一轮大规模设备更新和消费品以旧换新、降低全社会物流成本”会成为财政发力的主要方向,“科技创新和制造业发展”是财政支持的重点。更大强度的财政支出有望对经济形成托底作用,积极扩大内需,扭转市场对于未来经济增长的悲观预期,

值得注意的是,报告提到“从今年开始拟连续几年发行超长期特别国债”,这不但表明积极财政政策将一以贯之,会在很长一段时间内保持相当的支出强度,也表明政策将坚持长期考量、战略导向,集中力量推进“强国建设、民族复兴进程中一些重大项目”。

报告还提到“稳健的货币政策要灵活适度、精准有效”,货币政策仍将从总量、结构两方面协同发力,既要让“社会融资规模、货币供应量同经济增长和价格水平预期目标相匹配”,与财政政策相互协调刺激内需,使得物价水平向3%左右的政策目标回归,又要“盘活存量、提升效能”,要在重点领域、关键领域精准发力,确保社会主体切实享受到“融资成本下降”的好处,避免资金“沉淀空转”,要做好“科技金融、绿色金融、普惠金融、养老金融、数字金融”五篇大文章,为经济社会发展提供更高质量的服务。

报告要求“增强宏观政策取向一致性”,财政、货币、就业、产业、区域、科技、环保政策不能再单打独斗,而是要相互配合协调,同向发力,共同形成经济向上的合力,这对各地区各部门的工作都提出了更高的要求。预计相关部门将进一步畅通政企交流、加大政策储备、做好政策宣讲、引导稳定预期,相关政策出台将更加有的放矢、精准有效。

扩内需与供给侧结合,

更好统筹消费和投资

在着力扩大国内需求方面,报告提到“把实施扩大内需战略同深化供给侧结构性改革有机结合起来,更好统筹消费和投资,增强对经济增长的拉动作用”,较此前中央经济工作会议的提法有所延展。

按照去年年底中央经济工作会议的部署,促消费方面需要“激发有潜能的消费”,而所谓“有潜能的消费”,主要涉及到居民消费升级带来的各种新兴消费需求,包括发展型消费、服务型消费等等。特别是考虑到当前国内消费现状是,居民消费需求已逐渐从注重数量转向追求质量、从生存型消费转向发展型和享受型消费、从以物质型消费为主转向以服务型消费为主,这当中势必有大量的消费需求未能得到充分的满足,因此想要进一步激发国内潜在消费需求,客观上需要同供给侧优化相结合,这也是本次报告给出延展性提法的原因所在。

基于上述背景,报告特别强调“从增加收入、优化供给、减少限制性措施等方面综合施策,激发消费潜能”,措施则不仅涉及到“培育壮大新兴消费”、“稳定和扩大传统消费”,还提到要“优化消费环境”,并将“实施标准提升行动”,内容涵盖数字消费、绿色消费、健康消费、文娱旅游、体育赛事、国货“潮品”、新能源汽车、消费电子产品、家政、养老等多个领域,其中还特别提到“加强消费者权益保护,落实带薪休假制度”,预期未来还有更加细化的政策方案出台。

投资方面,则是延续了去年年底中央经济工作会议的提法,要“积极扩大有效投资”,其中谈到“发挥好政府投资的带动放大效应,重点支持科技创新、新型基础设施、节能减排降碳,加强民生等经济社会薄弱领域补短板”等内容,暗示着全年的投资重点将会围绕新基建、高端制造补短板等领域展开。

值得一提的是,我国民生领域的投资短板主要集中于乡村基础设施建设,以及医疗卫生、文化、体育、养老、婴幼儿托育等领域,供给都相对不足,未来有望迎来投资的进一步扩容。

此外,报告还提到要“着力稳定和扩大民间投资,落实和完善支持政策,实施政府和社会资本合作新机制,鼓励民间资本参与重大项目建设,进一步拆除各种藩篱,在更多领域让民间投资进得来、能发展、有作为”等表述,这对于提振民间投资来说是重大利好,预计未来民间资本将迎来更大的用武之地。

建设现代化产业体系,发展新质生产力

产业政策方面,推进现代化产业体系再次被置于2024年全年工作的首位,体现出其重要地位。《报告》提出要“大力推进现代化产业体系建设,加快发展新质生产力”。自2023年9月总书记首次提出“新质生产力”后,发展新质生产力就成为经济发展中首位重要的工作。围绕着加快新质生产力的发展,2024年重点从三个方面着手,这三个方面也分别对应着新质生产力的发展路径。

一是“推动产业链供应链优化升级”。要实施制造业重点产业链高质量发展行动,增强产业链供应链韧性和竞争力。实施制造业技术改造升级工程,推动传统产业的转型工作。加快发展现代生产性服务业,促进中小企业专精特新发展。总体上,就是要围绕发展新质生产力布局产业链,提升产业链供应链韧性和安全水平,保证产业体系自主可控、安全可靠。

二是“培育新兴产业和未来产业”。新质生产力的发展需要及时的将科技创新成果应用于产业中去。《报告》提出“要促进战略性新兴产业融合集群发展”,对于智能网联新能源汽车等具有领先优势的产业要继续巩固扩大,对氢能、新材料、创新药等前沿新兴产业要加快发展,将生物制造、商业航天、低空经济等产业打造成为新的增长引擎。对于量子技术、生命科学等未来产业,要通过定规划、建立未来产业先导区的方式引导发展。同时,《报告》也提出要通过产业投资基金的方式鼓励新兴、未来产业的发展,以统筹引导方式防止行业产能过剩。

三是“深入推进数字经济创新发展”。《报告》提出要“制定支持数字经济高质量发展政策”,以此促进数字经济和实体经济的深度融合,通过开展“人工智能+”,打造出具有国际竞争力的数字产业集群。全面推进制造业、服务业的数字化转型,以及城市、乡村的数字化建设。同时,中小企业要通过数字化来赋能发展,大的平台企业则要在创新和国际竞争中起到引领作用。对于数字经济发展的基础——数据,也要推动数据的开发和流通,适度的超前建设算力等数字基础设施,以及全社会广泛的数字变革。

稳地产、防风险

在地产防风险方面,工作报告延续了此前提法,强调“对不同所有制房地产企业合理融资需求要一视同仁给予支持,促进房地产市场平稳健康发展”,以及“加快构建房地产发展新模式,加大保障性住房建设和供给,完善商品房相关基础性制度,满足居民刚性住房需求和多样化改善性住房需求”等要求。

虽然没有提太多具体措施,但“促进房地产市场平稳健康发展”的原则是清晰的。这条原则,为各地因地制宜出台房地产政策提供了空间。

现阶段,保交楼、保项目方面已建立有效机制。如开年以来,相关部门加快城市房地产融资协调机制工作部署,据统计,截至2月28日,全国31个省份276个城市已建立城市融资协调机制,共提出房地产项目约6000个,商业银行审批通过贷款超2000亿元。

短期来看,保交楼、保项目会增大新房供给,继续加大房价下行压力。受房地产长周期下行以及买涨不买跌心理影响,房价下行会加大需求端的观望情绪,导致供需进一步失衡,房价继续下跌,形成负反馈。

在保交楼增大供给的背景下,稳房价需要在需求端继续加力。现阶段,除一线城市外,地产限购限贷政策基本已经放开,市场化需求潜力有限,接下来,如何把保障房建设、城中村改造与需求端刺激结合起来,预计会成为很多城市的发力重点。

【注:市场有风险,投资需谨慎。在任何情况下,本订阅号所载信息或所表述意见仅为观点交流,并不构成对任何人的投资建议。除专门备注外,本文研究数据由同花顺iFinD提供支持】

本文由“星图金融研究院”原创,作者为星图金融研究院研究员薛洪言、付一夫、黄大智、武泽伟