当前,科创板已沉寂了近一年时间,自2020年7月初的一轮普涨之后,科创板50指数持续高位盘整。在盈利的强劲驱动下,估值水平持续下移,已处于历史估值底部位置。

消费、医药、科技是A股市场公认的三大投资主线,消费、医药均已有了出色表现,以科创板为代表的科技股能否迎来春天呢?

估值处于历史底部,风险快速释放

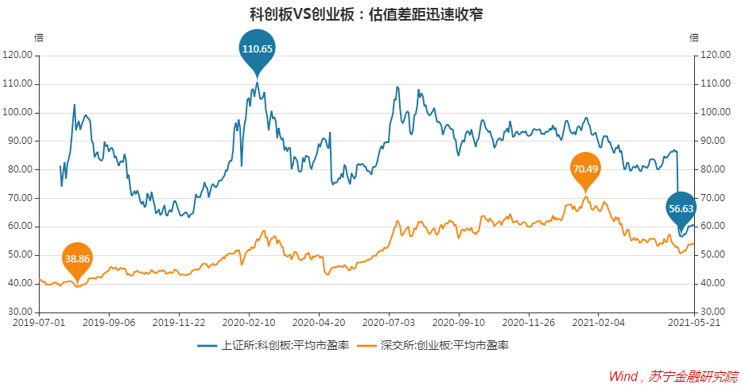

自上市以来,科创板的板块估值持续处于高位,最高达到110倍(20200218),远高于创业板水平,更是显著高于主板水平。高估值意味着高风险,很多投资者谨遵低估值买入的原则,对科创板避而远之。

但变化一直都在发生,强劲的盈利增长正大幅降低科创板的估值水平。数据显示,2020年,科创板实现归母净利润500.86亿元,同比增长59.13%;2021年一季度,实现归母净利润119.91亿元,同比增长216.40%。

盈利的释放快速压低估值水平。随着年报、1季报于4月底披露完毕,2021年5月的第一个交易日,科创板平均市盈率由节前的86.48倍骤降至59.01倍,处于板块上市以来最低位置,与创业板的估值差距也大幅收窄。

关于股票估值,新手看市盈率PE,进阶选手看PEG(市盈率相对盈利增长比率),即市盈率的绝对值高低并非关键,市盈率与增长率的对比更有价值。如彼得·林奇所说,

“任何一家公司股票如果定价合理的话,市盈率就会与收益增长率相等。一般来说,如果一家公司的股票市盈率只有收益增长率的一半,那么这只股票赚钱的可能性就相当大;如果股票市盈率是收益增长率的两倍,那么这只股票亏钱的可能就非常大。”

也就是说,10倍市盈率对应5%的增速和60倍市盈率对应60%的增速,后者的吸引力更大一些。

据券商统计,科创板近三年归母净利润复合增速为39.1%。假定未来保持这个增速,则当前科创板的PEG约为1.54,优于创业板的水平。

科创板的“硬科技”成色

十四五规划中,明确提出要“增强科创板‘硬科技’特色”。可见,硬科技就是科创板的底色。

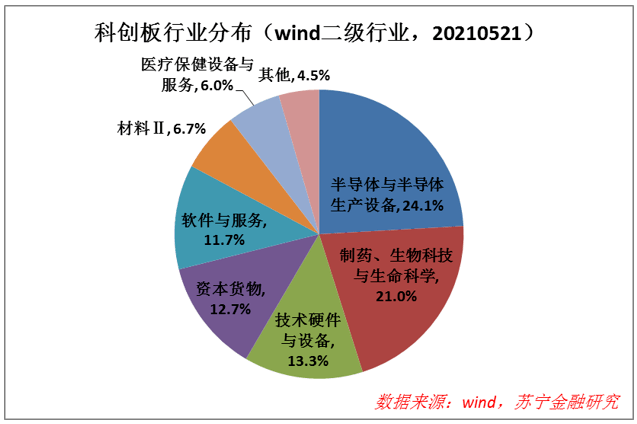

截止2021年5月21日,科创板共有上市公司281家,以市值为权重,半导体与半导体生产设备为第一大行业,占比24.1%;“制药、生物科技与生命科学”为第二大行业,占比21%,技术硬件与设备、资本货物、软件与服务、材料、医疗保健设备等行业依次居后,构成了科创板的硬科技底色。

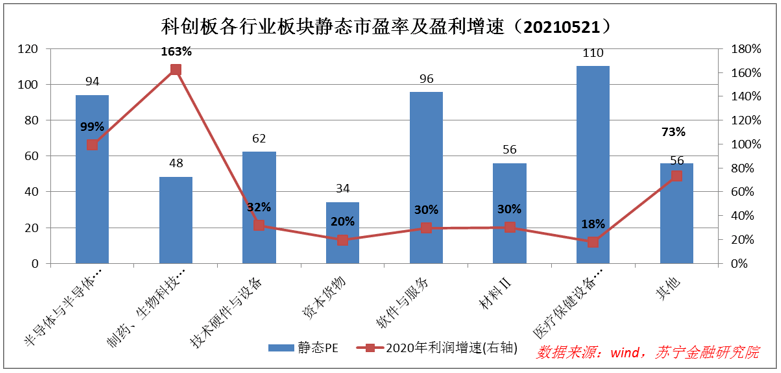

具体行业板块来看,半导体与半导体生产设备业的静态市盈率(2021年5月21日总市值/2020年净利润,剔除亏损样本,下同)为94倍,2020年净利润增速为99%;“制药、生物科技与生命科学”行业的静态市盈率为48倍,利润增速为163%。就这两大行业来看,静态市盈率均低于盈利增速,PEG处于有吸引力的水平。

科创板的硬科技特色还体现在研发投入上。

据上交所统计,2020年科创板公司合计投入研发资金384亿元,同比增长22.6%,研发投入的营收占比为12%,同比提升1.1个百分点。从员工结构看,研发人员平均占比近30%,且41%的科创板公司已推出股权激励计划,覆盖了包括核心技术人员、管理人员及其他骨干人员在内的近23%的员工。

高研发投入叠加高股权激励,驱动科创板公司在科技创新方面取得了一系列新进展、新突破。据统计,2020年科创板公司合计新增知识产权16300项,其中发明专利4500项。

科技是第一生产力,围绕“科技”的高投入为科创板的持续快速增长奠定了基础。

科技,当前A股市场的主线逻辑

股价走势是基本面与市场情绪碰撞的结果。很多时候,基本面好,但市场情绪不在这里,也难有大的行情。科创板的基本面无疑是好的,估值水平也回落至历史低位,未来三五年的投资价值要看与市场情绪的契合度。

历史上看,每一轮大牛市都存在一条市场主线,这条主线与经济发展的时代大背景相契合,最容易形成大多数人的共识,引发基本面与市场情绪的共振。

如2007年的那轮牛市,金融地产是牛市主线。当时,中国加入WTO后经济步入快速增长期,工业化和城镇化加速推进,金融和地产是最具确定性的受益板块,顺理成章成为牛市旗手。

2015年的那轮牛市,互联网是牛市主线。当时,智能手机驱动移动互联网崛起,各行各业的“互联网+”如火如荼,互联网成为最具确定性的受益板块,以东方财富、乐视网为代表的互联网企业成为牛市旗手。

2019年以来的这轮牛市行情,消费、医药、科技是公认的三条主线,这三条主线的逻辑并不相同。消费、医药是长牛板块,这两年走牛,主要是在贸易战、新冠疫情等事件冲击下,市场不确定性增强,消费、医药等确定性强的板块产生估值溢价,顺势崛起,但这只是暂时的,待市场情绪回归常态后,这两大板块的行情将难以持续。

唯有科技这条线,与宏观经济层面的产业升级、智能制造等大背景相契合,最易凝聚市场共识。随着新冠疫苗接种的普及,市场风险偏好逐步回升,以智能制造为代表的科技板块有望快速崛起,成为新一轮的牛市旗手。

在此背景下,科创板的投资价值正日益凸显。

本文由“苏宁金融研究院”原创,作者为苏宁金融研究院副院长薛洪言