本文由微信公众号苏宁金融研究院(ID:SIF-2015)原创,作者为苏宁金融研究院消费金融研究中心主任付一夫

二师兄最近又飘了。

农业农村部畜牧兽医局的监测数据显示,从5月底到7月底,全国猪肉平均价格已经从45.98元/公斤连续涨至55.50元/公斤。国家统计局发布的最新数据也表明,7月份中国居民消费价格指数(CPI)同比上涨2.7%,涨幅比上月扩大0.2个百分点,其中,猪肉价格同比涨幅高达85.7%,环比价格则实现两连涨,涨幅达到10.3%。

不少市民表示,“以前买3斤猪肉的钱,现在只能买2斤多点,30多块钱一斤的价格都见怪不怪了。”

事实上,自2019年春节过后,关于猪肉价格一路飙升的讨论就没有停止过。虽然今年上半年猪肉的确是降价了,但最近却再度反弹,这究竟是咋回事?

我们不妨做个简单分析。

1

经济学原理告诉我们,商品价格波动的直接原因在于市场供需变化,当供不应求之时,商品会涨价。而此轮猪肉价格上涨,同样可以从供需两端寻找答案。

供给端的原因,自然在于猪肉产量的下滑。

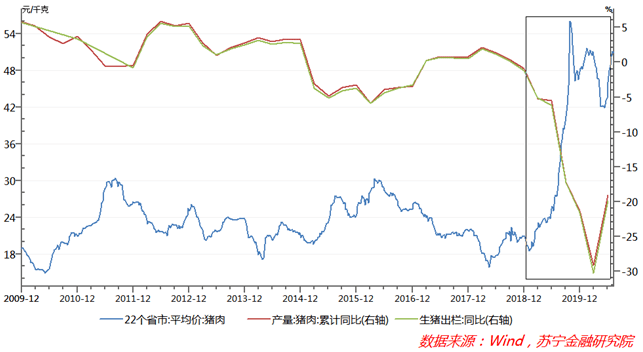

从下图可以清晰地看到,猪肉价格与猪肉产量呈现明显的反向关系,即猪肉产量下滑的同时价格上涨。自2019年年初至今,猪肉产量和生猪出栏数量的同比增速一直为负,与之相应的是猪肉价格的一跃而起与居高不下。

需要注意的是,2019年和近期的两轮涨价并非同样的逻辑,前者的主要原因在于非洲猪瘟的冲击。

自从2018年8月发现首例非洲猪瘟病例以来,全国累计有28个省份先后发生100多起非洲猪瘟疫情,捕杀了大量生猪;而猪瘟疫情持续发酵,又严重影响了养殖户的母猪和生猪的补栏预期,加速生猪养殖行业的产能下滑。根据慧通数据研究部的测算,非洲猪瘟使得2019年全国生猪养殖能力下滑了15%~20%。

到了2020年,随着非洲猪瘟影响的逐渐减弱,猪肉市场供需的紧张之势有所缓和,价格也随之出现阶段性回落。然而进入6月份,全国很多地区强降雨天气频频光顾,不少地方甚至受洪涝灾害侵袭,导致猪肉产量再度受到影响。有数据显示,今年洪灾比较严重的8个省份都是养猪大省,猪肉产量占全国的43%,某种意义上可以认为全国猪肉生产基地的“半壁江山”都受天气所累,从而导致供给的短缺与价格的上涨。

至于需求端,直接原因在于猪肉消费量的上升。具体而言,随着国内疫情防控形势的持续向好,各行各业都在稳步推进复工复产,疫情期间大受打击的餐饮行业已经在持续复苏,国人此前被压抑的需求进一步释放,猪肉消费量不断攀升,涨价也是自然而然的事情。

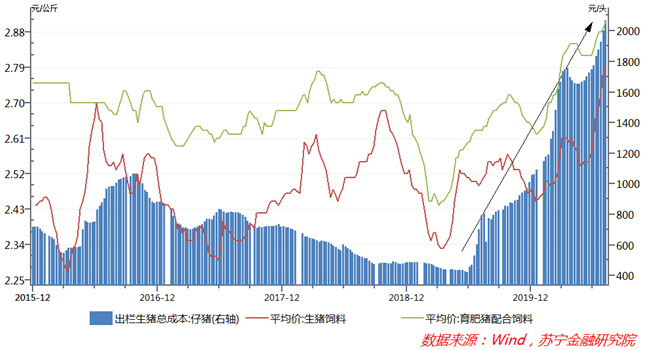

除了供需之外,养猪成本的上升也是抬高猪肉价格的关键因素。

Wind数据显示,自2019年第二季度起至今,生猪饲料和育肥猪配合饲料大体经历了两轮比较明显的涨价,近几个月的价格亦是明显走高,二者分别从年初的2.48元/公斤和2.64元/公斤,升至8月上旬的2.79元/公斤和2.91元/公斤——这还没有包括场地设备维护、物流运输、水电、医药等其他方面的费用上涨,如果按照总成本衡量,仔猪的出栏总成本已从2019年6月底的422元/头,激增至2020年8月上旬的2071元/头。如此一来,猪肉价格很难停留在低位。

2

那么,猪肉价格还要“飞”多久呢?

市场普遍认为,短期内猪肉价格很难出现明显回落,不过从生猪的生长周期来看,三季度之后,随着全国生猪及繁育母猪数量的持续恢复,生猪的供给将会增加,同时叠加南方降雨天气的缓解,局部猪价有望得到回调。

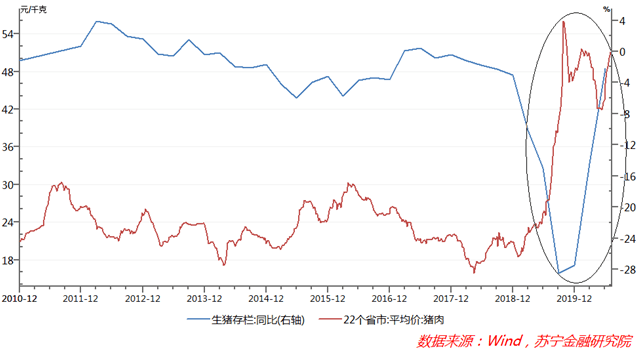

事实上,自2019年非洲猪瘟影响开始,我国生猪的存栏量就一直处于负增长态势,这也给猪肉市场的供给造成了严重的制约。不过进入2020年之后,生猪存栏量已明显恢复,虽然同比增速仍为负,但却有了大幅度收窄,从2019年第四季度的-27.5%转变为2020年第二季度的-2.2%。

另外,从养猪利润走势上看,自2019年下半年开始大幅度走高,近期亦是从5月下旬的1506.8元/头回升至8月上旬的2634.6元/头,而利润的显著增加又会加快养殖户的补栏节奏,进而给未来生猪存栏量和产能的持续增加提供了保障。在此基础上,猪肉市场的供需紧张之势将有望得到进一步改善,从而利好后期猪肉价格的回落,以及下半年CPI整体运行的稳定。

3

然而,相比于单纯的猪肉价格涨跌,还有更值得我们关注的事情。

拉长时间轴可以发现,近些年猪肉价格的大起大落已是司空见惯,“价高伤民、价贱伤农”的戏码更是屡屡上演,这也形成了人们所熟知的“猪周期”。诚然,“猪周期”的形成与各种外部因素的影响息息相关,可是问题的根源依然在于生猪产业链抵御市场波动与风险的能力较差,导致猪肉市场无法长期平稳运行与健康发展。

而首要的症结,便是养殖户在生猪产业链上处于弱势地位。

我们知道,养猪是一门技术活,绝不是把猪喂饱了杀掉吃肉那么简单。整个过程错综复杂,涉及到饲料、喂养、繁殖、流通、屠宰、加工等诸多环节,它们环环相扣,共同组成了所谓的生猪产业链。

这当中,生猪饲养是整个产业链的核心,直接决定着猪饲料和屠宰加工的市场容量与结构,可是这一核心环节却没有享受到“核心”的待遇,只因相比于屠宰、深加工以及流通零售等其他环节,生猪养殖户明显处于弱势地位,这使得他们常常不具备较强的议价能力,进而引发一系列麻烦:

一方面,在市场的波动下,养殖户(尤其是普通农户)的效益及利润难以得到稳定保障。伴随着各种饲养成本的不断上升,以及贷款难度与规模养殖用地难度的居高不下,长此以往,势必会挫伤农户养殖的积极性,选择在市场萧条期纷纷放弃养猪,严重影响到生猪存栏数量与猪肉市场供给规模。

另一方面,各环节议价能力的不对等,间接导致了生猪产业链节点之间的信息不对称。由于生猪收购商的覆盖范围极为广泛,故而对市场供求信息的掌握程度要远胜于普通养猪农户,这会让农户们在交易时处于完全的被动地位,养殖户常常无法第一时间获悉市场真实需求,也就不能进行科学合理的饲养生产;更有甚者,一旦风险来袭,饲料企业和屠宰加工流通企业甚至可以联手压低收购价格或“成本转移”和“顺势加价”,将市场风险转嫁到养殖户身上来。

当“小生产”面对“大市场”时,极容易因决策失误而遭受较大的经济损失,再加之生猪产业化程度低、从众心理强,常常会出现一哄而上或一哄而下,造成生猪供给规模以及猪肉市场价格的大幅震荡。

而这,才是猪肉价格持续疯涨的根本原因。

我国是猪肉消费大国,猪肉价格的大起大落势必会影响到千家万户的日常生活。长远来看,想要真正实现猪肉市场的平稳运行,我们理应要从根本入手,切实解决生猪产业链上存在的种种问题,着力推动整个产业的做大做强。

唯有如此,才不会让猪肉成为一种可望而不可即的“奢侈品”。