投资观点

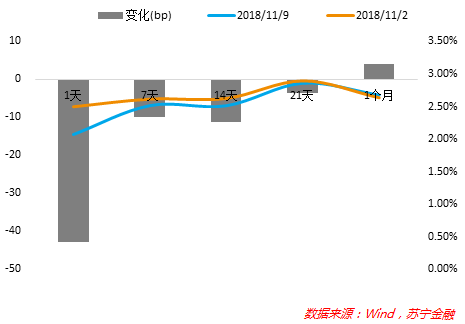

1、 资金面方面,银行体系流动性合理充裕,央行持续暂停逆回购操作,7天质押式回购利率下降9.94BP至2.52%。

2、 债券市场方面,资金面偏松刺激短久期利率债收益率下行,10月重卡、汽车数据较差使得长久期利率债收益率小幅下行。

3、理财产品方面,随着资金面重回宽松和资金利率下行,银行理财产品收益率小幅走低,1个月期银行理财平均收益率为4.22%。考虑到4季度经济下行压力有所加大,预计债券市场将维持偏强格局,建议配置债券型基金。

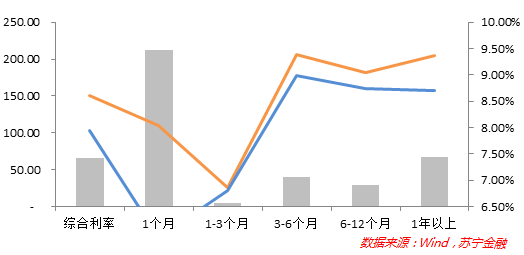

1、网贷市场理财收益率:上周(11月5日-11月9日),网贷市场理财收益率整体呈现上行趋势,综合利率大幅上行66BP至8.61%。其中,1个月期产品上行213BP,收益率达8.03%,1年以上期产品上行67BP,收益率达9.37%。

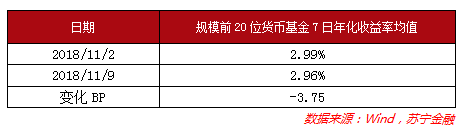

2、规模前20位货币基金收益率:上周(11月5日-11月9日),平均7日年化收益率呈现下行趋势,较前一周下行3.75BP,达2.96%。

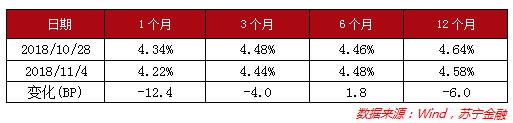

3、银行理财产品收益率:上上周(10月28日-11月4日),银行理财产品收益率整体呈现涨跌互现趋势,1个月期产品较前一周下行12.4BP,收益率达4.22%,但6个月期产品较前一周上行1.8BP,收益率至4.48%。

4、银行结构性存款收益率:上周(11月5日-11月9日),3个月银行结构性存款报价上限平均值为3.65%,12个月产品报价4.01%。

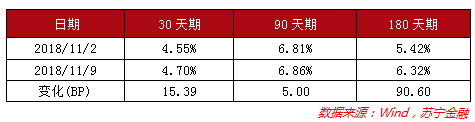

5、券商短期理财产品收益率:上周(11月5日-11月9日),券商短期理财产品收益率呈现上行趋势,30天期产品较前一周上行15.39BP,收益率至4.70%。

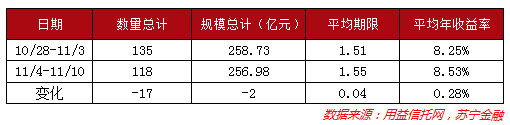

6、信托产品收益率:上周(11月5日-11月9日),信托产品发行规模较前一周小幅下降,发行产品平均年限1.55年,平均年收益率8.53%,平均期限增加0.04年,平均年收益率上行28BP。

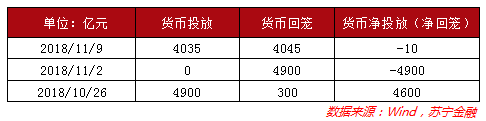

7、公开市场操作:上周(11月5日-11月9日),央行公开市场净回笼资金10亿元(考虑MLF操作),加大MLF投放,基本对冲到期MLF。

8、同业拆借及债券回购利率:上周(11月5日-11月9日),资金面普遍宽松,7天质押式回购利率下降9.94BP至2.52%。

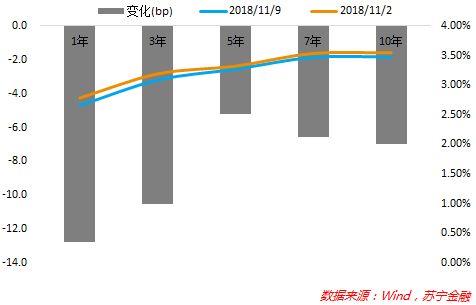

9、长期国债利率:上周(11月5日-11月9日),受资金利率回落及10月重卡、汽车数据不佳影响,利率债收益率小幅下行,5年期国债收益率下行5.19BP至3.27%。

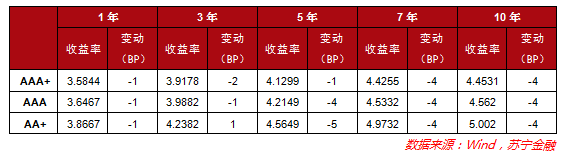

10、中票利率:上周(11月5日-11月9日),中票利率小幅下降,5年期AAA中票利率下行4BP至4.21%。

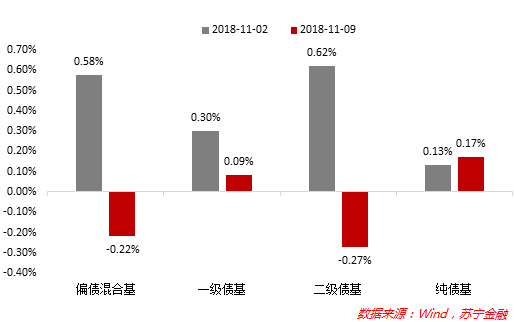

11、债券型基金:上周(11月5日-11月9日),纯债型基金平均收益率为0. 17%。

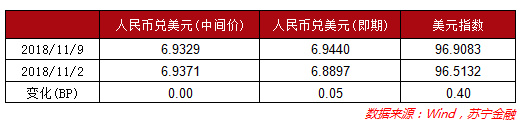

12、人民币汇率:上周(11月5日-11月9日),受美联储利率决议偏鹰派影响,美元指数反弹0.40至96.91,人民币兑美元中间价小幅升值至6.93。

13、黄金原油价格:上周(11月5日-11月9日),受美元反弹和美债收益率继续上行影响,黄金现货价格下跌20.70美元至1211.40美元/盎司,布伦特原油价格下跌2.65美元至70.18美元/桶。

(数据整理:苏宁金融研究院高级研究员左俊义、苏宁金服财务管理中心计划专员徐开敏)