投资观点

1、资金面方面,上周央行加大逆回购和MLF投放力度,公开市场净投放3250亿元,同时财政部投放1200亿国库现金定期存款,但资金面仍偏紧,跨季资金利率小幅提升。

2、债券市场方面,基建和减税传闻、A股反弹、资金面紧张等因素使得债市情绪谨慎,利率债收益率上行。

3、理财产品方面,随着资金利率低位震荡和短久期资产收益率快速下行,本周 1 个月期银行理财产品收益率继续回落,平均利率为 4.3% 。考虑到货基平均收益率只有 3.2% ,建议配置券商短期理财产品和银行理财产品。

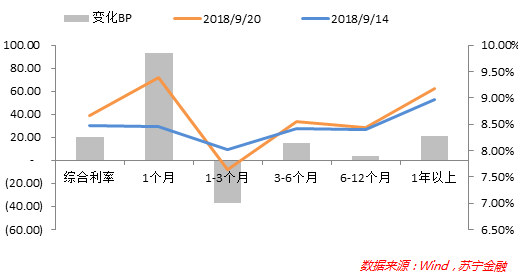

1、网贷市场理财收益率:上周(9月17日-9月21日),网贷市场理财收益率整体呈现上行趋势,综合利率上行20BP至8.67%。其中,1个月期产品上行93BP,收益率达9.38%,但1-3个月期产品下行37BP,收益率达7.64%。

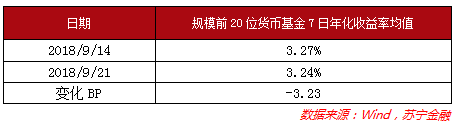

2、规模前20位货币基金收益率:上周(9月17日-9月21日),平均7日年化收益率呈现持续下行趋势,较前一周下行3.23BP,达3.24%。

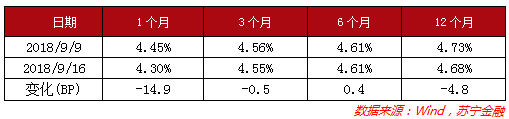

3、银行理财产品收益率:上上周(9月9日-9月16日),银行理财产品收益率整体呈现下行趋势,1个月期产品较前一周下行14.9BP,收益率达4.30%,但6个月期产品较前一周上行4BP,收益率至4.61%。

4、银行结构性存款收益率:上周(9月17日-9月21日),3个月银行结构性存款报价上限平均值为3.33%,6个月产品报价3.90%。

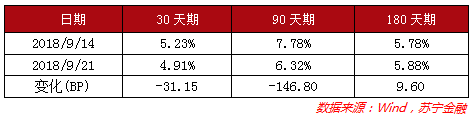

5、券商短期理财产品收益率:上周(9月17日-9月21日),券商短期理财产品收益率呈现涨跌互现趋势,30天期产品较前一周下行31.15BP,收益率至4.91%。

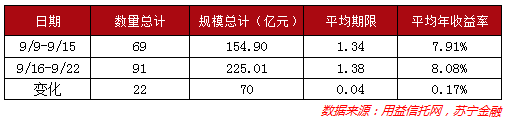

6、信托产品收益率:上周(9月17日-9月21日),信托产品发行规模较前一周小幅上升,发行产品平均年限1.38年,平均年收益率8.08%,平均期限增加0.04年,平均年收益率上行17BP。

7、公开市场操作:上周(9月17日-9月21日),央行公开市场净投放3250亿元(考虑MLF操作),加大逆回购和MLF投放力度,公开市场资金净投放量维持高位。

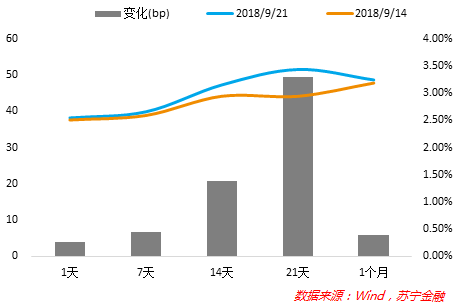

8、同业拆借及债券回购利率:上周(9月17日-9月21日),受季末因素影响,跨季资金利率小幅抬升,短期资金利率基本平稳,7天银行间质押式回购利率上行6.78BP至2.66%。

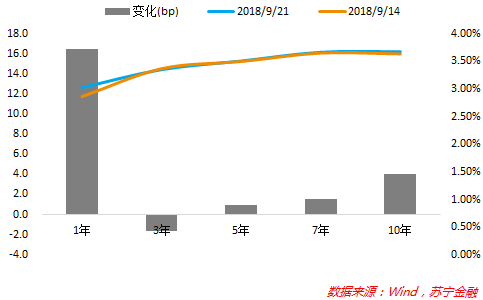

9、长期国债利率:上周(9月17日-9月21日),受基建和减税传闻影响,利率债收益率小幅上行,5年期国债收益率上行0.95BP至3.51%。

10、中票利率:上周(9月17日-9月21日),中票利率小幅下降,5年期AAA中票利率下行3BP至4.54%。

11、债券型基金:上周(9月17日-9月21日),纯债型基金平均收益率为0.06%。

12、人民币汇率:上周(9月17日-9月21日),受英国脱欧顺利推进影响,欧元反弹、美元指数下跌0.76至94.21;人民币兑美元中间价小幅升值至6.84。

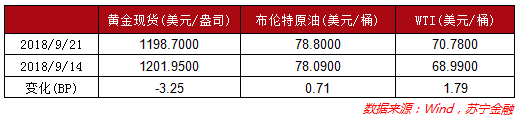

13、黄金原油价格:上周(9月17日-9月21日),黄金现货价格下跌3.25美元至1198.70美元/盎司,布伦特原油价格反弹0.71美元至78.80美元/桶。

(数据整理:苏宁金融研究院高级研究员左俊义、苏宁金服财务管理中心计划专员徐开敏)