【阅读提示:本周本订阅号推出“赛道展望”专题,系列文章总结2021,展望2022,欢迎持续关注。下周将推出“医疗服务“专题,敬请期待。】

中国是否在科技领域也能扼住西方列强命运的脖梗?现实是,我们已经做到了。这一领域,就是特高压输变电技术。中国目前掌握的特高压技术足以让世界上任何国家眼红。就连美国能源部长在一次访华时都说,你们国家的电网真的让人好生羡慕。

电能作为最常用的能源,随着时代的发展,在我们生活中扮演着越来越重要的角色。人类社会对于电的需求也越来越大,世界范围内供电工程的进一步发展成为能源供应的重大课题。科研人员也正将这种能源的输送供应水平不断推向新高。目前人类能触碰到的行业天花板就是特高压技术了。值得骄傲的是,我国的特高压技术已经走在了世界前沿,西方发达国家也得遵守我国制定的特高压行业标准。

国内与国外对特高压的定义在输电功率方面有所差异。国外一般指超过765kV以上的功率输电,而国内通常指的是1,000kV以上的交流电压输电和±800kV的直流电压输电,其中特高压直流输电因更适合长距离点对点输电成为各国竞相发展的前沿技术。特高压直流工程所需主要设备为换流站与输电线路,其中换流站的换流变压器、换流阀为核心设备。特高压交流工程所需主要设备为交流变压器、GIS。虽然国外特高压输电技术研究起步早,但大规模商业化应用尚未取得突破,而中国已实现特高压输电工程大规模商业化应用,且核心设备基本实现国产化,并已掌握输电核心技术。

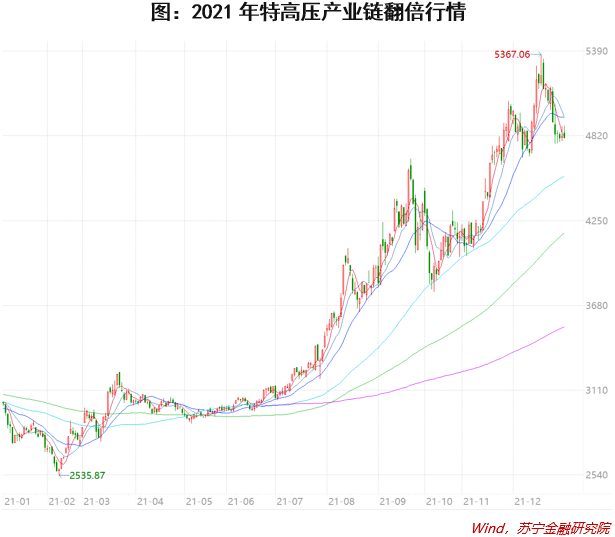

2021特高压产业链高歌猛进

在政策支持、绿色低碳发展、产业升级等多重因素驱动下,我国特高压市场景气度较高,带动了产业链进入高歌猛进的时代。

赛迪数据显示,2020年我国特高压产业及其产业链上下游相关配套环节所带动的总投资规模超3000亿元,其中特高压产业投资规模近1000亿元,带动社会投资超2000亿元。

特高压产业链可分为上游、中游及下游,上游主要是设备原材料,如大宗原材料、电阻、电容等;中游则主要是特高压电器设备行业,包括直流特高压领域的换流阀、换流变压器,以及电抗器、GIS等;下游主要是电网行业,该领域垄断性较强,市场份额被国家电网、南方电网和部分地方电网所占据。

特高压市场中核心设备壁垒高,市场份额高度集中,格局稳定。设备价值较大的换流阀、直流保护控制系统等关键设备领域市场份额集中在国电南瑞、许继电气、平高电气、中国西电、特变电工等企业。

特高压是一个大主线

我国东部地区经济发达、用电量大,但能源资源相较中西部明显欠缺,这就造成了我国部分地区经常会出现用电紧张,甚至是限电问题。

根据Wind数据,2021年前三季,我国东部地区用电量和发电量分别为3.16万亿千瓦时和2.45万亿千瓦时,存在高达7100亿千瓦时的电量缺口。而同期,我国中部和西部地区的发电量均显著高于用电量。

当前我国东部地区和中部及西部地区电力供应之间的落差,表明以特高压为载体的“西电东送”、“北电南送”工程还远未达到理想现状。而这一现状也成为我国大力发展特高压的原因,持续将中西部地区的电力输送到珠三角、长三角和京津唐等地区,是我国未来优化区域能源供需的重点。

而特高压亦是促进清洁能源消纳的重要工程,我国的风电、光伏和水电主要集中在中西部地区,东部地区资源相对欠缺,所以需要大量建设特高压来补新能源输送通道的短板。

根据国家电网数据显示,特高压工程累计线路长度从2011年的2542公里提升至2020年的35868公里,年复合增长率达到34.2%。从项目周期来看,特高压线路建设周期为2-3年,因此随着新核准线路建设的陆续推进,2020-2025年我国特高压线路长度将保持稳定增长,预计到2025年有望突破4万公里。

在构建新型电力系统、碳达峰碳中和的大背景下,“十四五”期间将迎来特高压开工建设潮。南方电网提出“十四五”期间,南方电网电网建设将规划投资约6700亿元,以加快数字电网建设和现代化电网进程,推动以新能源为主体的新型电力系统构建。国家电网在2021能源电力转型国际论坛宣布,未来五年计划投入3500亿美元(约2.23万亿元),推进电网转型升级。特高压电网将迎来新一轮的建设高峰期。

特高压是落实碳中和战略的关键一环。践行碳达峰、碳中和战略,能源是主战场,电力是主力军,这要求中国实现更高水平的电气化,支撑煤炭、石油、天然气尽早达峰。而目前支撑新能源装机发电输送的通道较少,需要大量建设特高压补新能源输送通道的短板。

新基建七个领域,只有特高压是单一投资主体,且有资金实力,类似高铁之于老基建,能够快速推进实施,订单集中落地,业绩在产业链实打实兑现。

并且,特高压是中国继高铁之后,最具全球竞争力的领域,各项技术标准全面超越欧美等电气强国。目前中国特高压已在巴西(一期、二期)、巴基斯坦等国实施,进一步走向全球是大概率事件。

特高压确定性的政策推进、确定性的巨额投资、确定性的行业格局、确定性的招投标订单、确定性的业绩兑现,在当前不确定的市场中,可谓是一股清流。

特高压是中国的底气

我国特高压在国际上“无标准、无经验、无设备”的情况下,成功实现从“白手起家”到“大国重器”,从“中国创造”到“中国引领”,从“装备中国”到“装备世界”。可以说,建设特高压电网,是我国电力发展史上最艰难、最具创新性、挑战性的重大成就,更是中国乃至世界电力行业发展的重要里程碑。作为传统能源企业,你敢信中国国家电网掌握的专利数目甚至超过了华为这样的互联网科技公司排名全国第一,并且仍然以十分迅速的姿态继续发展着。

在碳达峰、碳中和的大背景下,特高压电网已成为中国“西电东送、北电南供、水火互济、风光互补”的能源运输“主动脉”,破解了能源电力发展的深层次矛盾,实现了能源从就地平衡到大范围配置的根本性转变,有力推动了清洁低碳转型。

中国特高压发展的成功,已经为构建全球能源互联网铺平了道路。全球能源互联网是以特高压为骨干网架,在全球范围配置能源、推动实施“两个替代”(能源开发实施清洁替代、能源使用实施电能替代)的平台,是以新能源为主体的新型电力系统,最终形成清洁主导、电为中心、绿色低碳、经济高效的现代能源体系。

随着时代发展,特高压不仅是新的输电技术,更是新的资源配置平台、新的低碳发展道路。肩负着能源转型和永续供给、清洁低碳和绿色发展、创新驱动和民族复兴、可持续发展和人类命运共同体建设等多重使命。

未来,以特高压为骨干网架建设全球能源互联网,将推动全球清洁能源基地开发、各洲各国电网互联,促进能源网、交通网、信息网“三网”融合发展,为破解资源紧张、环境污染、气候变化、贫困疾病等全球性挑战,实现人类社会可持续发展开辟新道路、作出新贡献。

面对未来,特高压势必仍会保持自己能源输送领域的战略核心地位。结合新时代的发展,也会呈现几个新态势。第一,特高压电器属于技术含量极高的装备器械。我国在高科技制造行业与西方仍存在差距,这就要求我国在研发技术的同时保持硬件制造的质量,大力发展先进装备制造业,确保整套特高压体系牢牢掌握在自己手里;第二,随着互联网技术的发展和人工智能的普及,智能化已经成为必不可少的装配要素。自动化的电路控制系统势必在节约资源成本消耗的同时,大大提高资源配置效率,促进电网系统新一轮产业升级。未来预计十四五期间仍有数十条特高压线路建设需求,当然,现有的电网也会在未来五年实现升级。

【注:市场有风险,投资需谨慎。在任何情况下,本订阅号所载信息或所表述意见仅为观点交流,并不构成对任何人的投资建议。】

本文由“苏宁金融研究院”原创,作者为苏宁金融研究院研究员耿逸涛。

(可在“苏宁金融研究院”公众号后台回复“进群”,扫码添加小助手微信,免费加入苏宁金融研究院读者交流群,群内每日分享市场观点。)