在券商喊出了“沪指挑战4000点”后,盘整了三个多月的股市看起来有了一波不错的反弹。长期以来被称为“A股三傻”的保险板块,也迎来一波不小的涨幅。抛开股市能不能“挑战4000点”不谈,长远来看,保险板块仍然是当前非常具有潜力和性价比的配置。

1

保险股配置的长期逻辑

如果以投资赛道来看,保险是一个既不算好、也不算坏的行业。好处在于保险是兼具风险防御、可选消费品、金融投资品等多重属性的行业。坏处在于保险行业和保险产品都非常复杂,强监管、高杠杆、财务报表复杂等原因都导致保险行业很难取得市场共识,不同的分析角度也会得出完全不同的结论。

但是,供求关系和市场空间决定了配置保险股的长期逻辑。

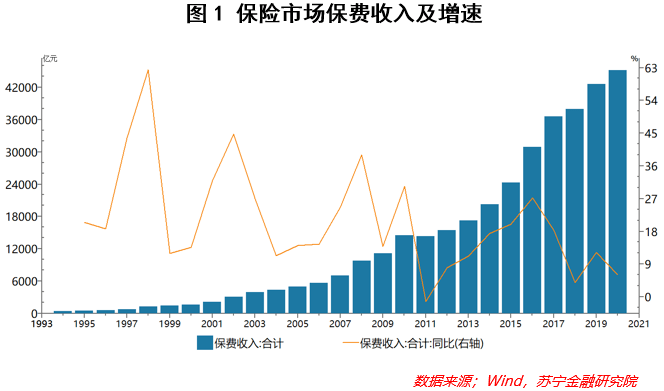

可以看到,虽然近年来保费收入增速有所下降,但仍然保持年平均近10%的增长速度,近两倍于GDP增速。如果从国际发达经济体保险市场发展经验看,当人均GDP达到1万国际元时,保险深度(保费收入/GDP)会快速提升,也就是说,保费收入的增长速度,会远远快于GDP的增速。究其根本,保险产品的特殊性决定了在当前的经济社会情况下,居民对于保险产品高涨的需求。

首先是保险对于居民养老的保障作用。七普数据显示,我国60岁及以上人口的比重达到18.70%,其中65岁及以上人口比重达到13.50%,人口老龄化呈现规模大、速度快的趋势。但与此同时,我国又面临着未富先老、养老金收不抵支等情况,居民普遍存在“养老焦虑”。保险产品正是养老产业中最重要的一环,弥补养老金不足的商业养老保险、弥补医疗不足的长期护理险、大病/重疾等健康险,都是完善居民养老,保证退休生活的重要一环。

其次是在消费升级背景下,保险作为特殊消费品的机遇。如果将消费品简单分为可选消费和必选消费,那么对于中低收入人群而言,保险是可选消费品。对于中高收入群体而言,保险是家庭配置的必选消费。随着经济的发展,中高收入群体对保险产品品质的要求会越来越高,保障全面的高品质保险产品会迎来消费升级的红利。而对于中低收入群体而言,避免因病致贫、因病返贫的出现,对于类似于“惠民保”类的产品,同样会增加需求。

最后是保险发挥居民在财富配置中基础配置的作用。得益于过去二十多年的快速发展,房地产成为中国家庭资产配置的最主要组成部分。《2019年中国城镇居民家庭资产负债情况调查》显示,房产占总资产比重超过70%,但同时也是家庭最主要的债务组成部分,占比超过75%。无论是不同经济发展阶段的客观要求,还是从国际经验的发展趋势看,国内家庭资产配置中金融资产比例的提升都有必然性。而在金融资产中,保险既是保本型的保底资产,又兼具一定的流动性(保单质押)和较好的收益性,能够受益于金融资产配置提升的红利。

因此,总体来看,保险行业具备长期增长的价值,保险公司又是特许经营制,供给有限,保险公司盈利长期稳定的增长可期。

2

跌跌不休,

保险股落在“价值陷阱”中了吗

截止到2021年5月26日,申万二级行业指数中,保险行业近60日涨跌幅排名倒数第三,仅略好于畜禽养殖和机场。近120日涨跌幅排名倒数第四,略好于装修、通信设备和机场。

长期向好的逻辑显然解释不了保险股近期的跌跌不休。价值投资者会担忧当前保险股会否已经落入了“价值陷阱”,进而出现“越买越跌”的情况。因此,我们仍然需要找到保险股本轮“跌跌不休”的主要原因,以此检验保险股的投资价值。

在《看好保险市场的发展,应该如何投资保险股》一文中,我们曾经简述过保险股的投资逻辑。险企的盈利模式来源于死差、费差和利差,并取决于负债端的NBV(新保单的业务价值)增长,以及资产端投资收益的增长。

如果排除流动性对资本市场的整体影响来看,保险行业目前面临着资产端和负债端的“双杀”。

先来看负债端,在经历了2015-2017年三年的高速增长后,“保险姓保”的理念正在越来越得到落实,保险业从监管、产品等各个层面都进行了全面的改革。特别是2017年134号文发布以来,保险业进入由量到质的供给侧改革期。占保险市场50%份额左右的寿险首先面临冲击,代理人渠道粗放式增长已经难以为继,各家险企纷纷开启改革,提高代理人效率和质量。占市场份额近20%的车险在面临改革的压力下,也同样迎来了洗牌式的挑战,行业面临普遍的亏损。

因此,整体来看,虽然疫情一定程度上催生了居民对于健康险的需求,非车类的财险也有不错的增长,但是寿险及车险两种业务面临的阶段性困境,使险企普遍面临较大的负债端压力。

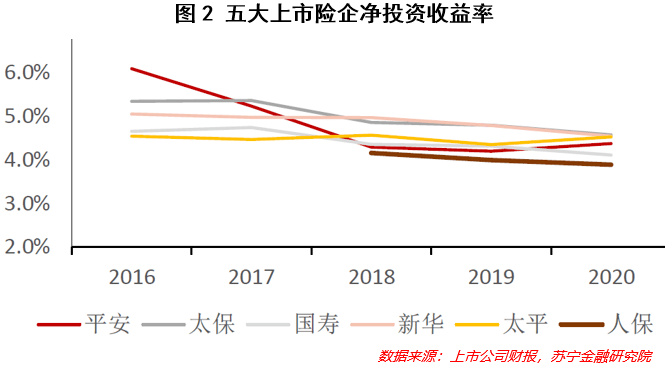

再看资产端,截止到2020年末,保险的资金运用余额为21.68万,同比增长16.73%,是公募基金之外的第二大机构投资者,也是市场中最重要的长期资金之一。保险运用资金快速增长,但是险企的投资收益率表现却欠佳。以净资产收益率的指标看,五大上市险企净投资收益率全面下滑。

同时,险资主要投资于固定收益类产品,占比超过80%。固收投资受益利率环境影响较大,而市场对长期国债收益率普遍持下降的预期,从而拉低保险的利润水平。

那么,目前来看,险企这种资产、负债两端双杀的局面有所改善吗?

3

左侧or右侧,

为什么要现在配置保险股

在行业长期发展逻辑向好的前提下,可以看到,资产、负债两端共同导致了市场对保险股的“风险厌恶”。现在,这些因素正在逐渐转好。

在负债端,监管正在从收紧向支持过渡,也出台了一系列政策。包括鼓励发展独立个人保险代理人,逐渐规范互联网保险业务,人身险的佣金制度也有望推动人身险渠道的变革。同时,各大险企也都在主动拥抱转型,推动代理人制度的提质增效,从2018年开始至今,代理人的改革已经超过三年,长期改善的趋势已经基本确定。车险方面虽然仍然面临综合改革的压力,但目前或已达到“利空出尽”的状态,且非车类的财险的快速增长一定程度上缓解了整体上的增长压力。因此,整体来看,当转型及改革的成效出现边际改善时,也就是险企走出低谷徘徊期的时候。

在资产端,险企的资金运用余额会随着保险市场的增长而快速增长。按照国际经验,人均GDP达到1万美元时,保费收入会呈现出快速增长的趋势,并显著快于GDP的增速,所以,保险资金运用余额仍然会保持高速增长。而在保险的投资收益率上,险企仍有很大提升空间,这需要险企提高其投研水平。目前险资主要投资于固定收益类产品,权益类资产占比不足20%,而按照银保监会最新规定,险企投资权益类产品最高占比可以达到45%。未来随着权益类投资占比的提升,权益投资长期化、价值化会带来投资收益率平均水平的上升,进而带动险企资产端的改善。

除了这些基本面可能出现的改善外,估值也是当前配置保险股的重要因素之一。

上市险企目前普遍处于估值低位,且远低于其他行业。截止到5月26日,A股除平安、太保当前估值(PEV)位于历史30%水平内,国寿、新华等更是处于历史20%水平内。如果按照可比口径PB来看,保险行业平均PB(LF)仅有1.47,与之相比,券商PB(LF)为2.24,发展前景被无限看空的房地产也有1.75。可以说,保险股继续向下的空间已经非常有限。未来,随着险企利润的改善,保险股极有可能迎来估值的同步修复,形成“戴维斯双击”,带来丰厚的收益。

当然,一定会有人认为,既然还不是历史最低,那完全可以等到保险股跌至最低点再进行布局。能在最低点进行买入当然是最好的,但现实显然基本不可能,没有谁能够预测到股票“最具买入价值”的点位。选择左侧交易,在下跌中买入,会经历亏损的煎熬,甚至可能“越买越跌”。选择右侧交易难在对于趋势的判断,极易形成追涨杀跌。

对于普通投资者而言,如果你能坚信自己的判断和价值投资的信仰,买入并耐心地等待收获即可。特别是对于一个在低位长时间盘整的股票而言,当所有的利空都已经被充分反应时,一旦有利好因素,也许就是燎原之火。

本文由“苏宁金融研究院”原创,作者为苏宁金融研究院研究员黄大智