本文由微信公众号苏宁金融研究院(ID:SIF-2015)原创,作者为苏宁金融研究院研究员顾慧君、陆胜斌,首图来自壹图网。

新冠疫情冲击下,资本市场动荡不安,二季度资产该如何配置,是很多投资者关心的问题,我们从三个方面做了分析,主要观点摘要如下:

1、一季度资本市场回顾

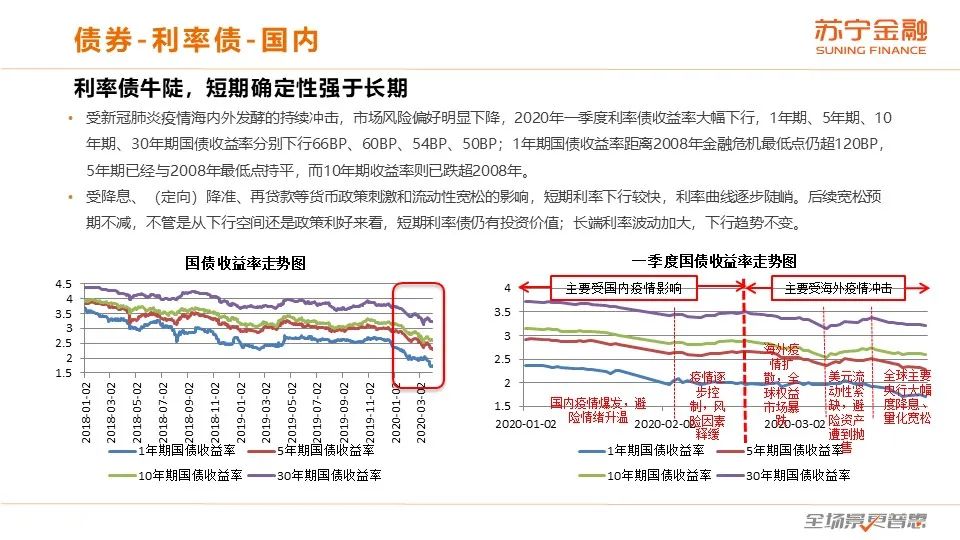

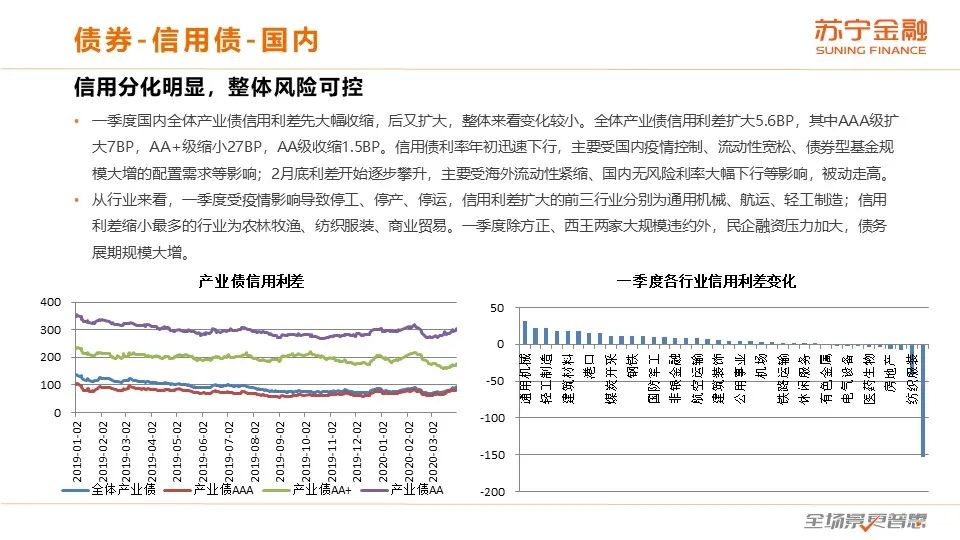

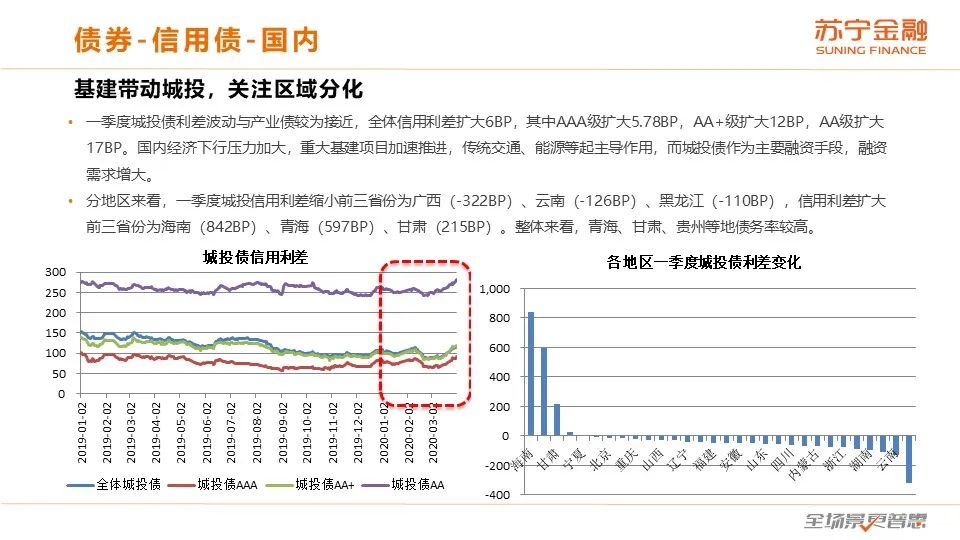

(1)债券:国内债券方面,受新冠疫情冲击、风险偏好下降、流动性宽松等影响,利率债收益率整体下行,短期利率相较长期下降更快,利率曲线逐步陡峭;后续宽松预期不减,不管是从下行空间还是政策利好来看,短期利率债仍有投资价值;长端利率波动加大,下行趋势不变。信用债分化显著,一季度先受国内疫情控制、流动性宽松、债券型基金规模大增的配置需求等影响,信用利差快速下行;后受海外流动性紧缩、国内无风险利率大幅下行等影响被动走高。风险整体可控,但民企融资压力加大,债务展期规模大增;基建带动城投,关注区域分化。海外债券方面,为应对疫情冲击带来的企业收入恶化、债务负担加重、融资成本上升、市场流动性紧缺等问题,全球主要央行均下调利率;欧洲多国政府杠杆率均已超过欧债危机时期,面对疫情,多国扩大财政赤字规模,进一步推升债务率,需要警惕欧债危机的再次发生。信用债方面,美国企业营业收入和盈利状况预期恶化(特别是能源企业),债务风险持续加大。

(2)权益:一季度A股主要受流动性的影响,在全球股市中最具韧性。业绩预告显示盈利回落超预期,随着疫情的初步控制,复工复产有序推进,经济活动逐渐复苏,政策刺激不断加码,企业盈利能力有望出现明显改善。当前A股估值较低,随着盈利预期逐步改善,A股市场有望迎来戴维斯双击;非银金融、轻工制造、化工行业则对应了较好的业绩预告和较低的估值。一季度,主力资金累积净流出1.8万亿,在较大程度上压缩了A股的整体估值,盈利套现对A股产生结构性影响;北向资金净流出179亿,整体规模较小,但对市场情绪的影响不容忽视;流动性宽松趋势不减,海外资产收益率降低,A股的低估值、高质量将会吸引全球过剩的流动性。港股因高股息率、低估值,已成价值洼地,美联储进行了史无前例的流动性宽松,但美股基本面仍受制于疫情。

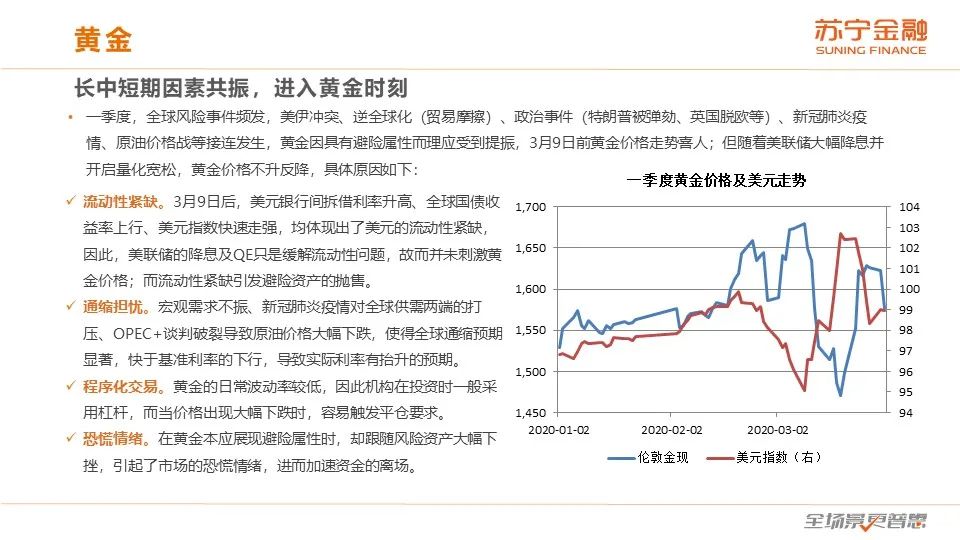

(3)黄金:随着流动性危机的改善、通胀隐忧的充分预期,黄金价格逐渐反弹,受长中短期因素共振的影响,黄金将进入估值抬升的“黄金时期”。

(4)商品:原油受需求下滑、减产不及预期、库存饱和等影响,短期供需难以改善,价格压力重重。全球粮食供需平稳,库存充足,但若主要粮食出口国限制出口,可能引起全球粮食结构性的短缺,仍需警惕在局部区域内爆发的沙漠蝗灾和草地贪夜蛾对于粮食产量的影响。

2、二季度宏观经济展望

(1)新冠疫情对我国经济的冲击超过改革开放以来的各次危机;新冠疫情对美国经济的冲击为二战以来最大。

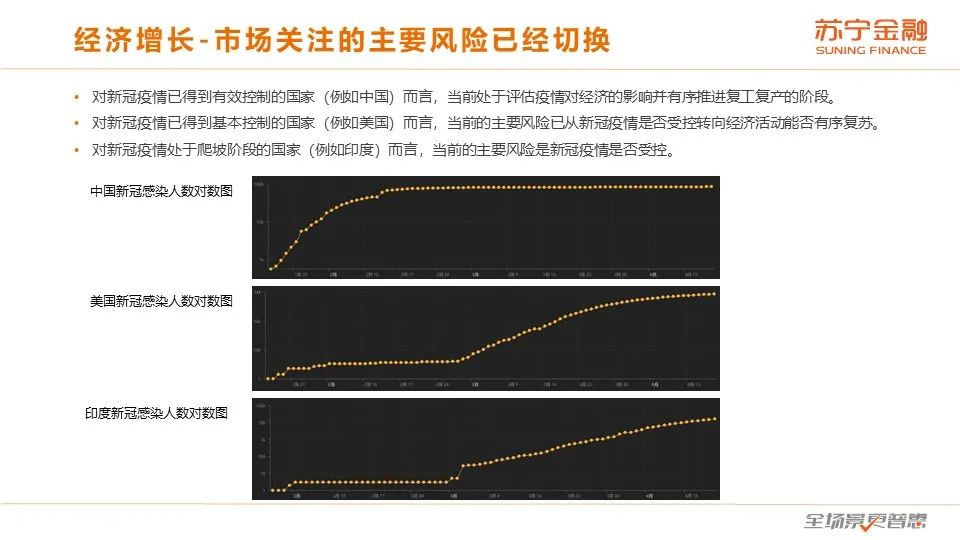

(2)随着欧美发达国家疫情趋于稳定,市场关注的主要风险点已从疫情控制转向复工复产进度。

(3)未来经济增长有V型、U型以及L型等可能,但综合各种因素,U型复苏的可能性最大,这意味着二季度全球经济不容乐观。

(4)基于目前的评估,各主要经济体救助和刺激政策加码的可能性仍然存在。

(5)疫情冲击供需两端,需求端的复苏慢于供给端,这意味着通胀的压力不大,通缩的风险增大。

3、二季度大类资产配置建议

超配债券、标配权益、超配黄金、低配大宗商品。

具体观点和分析请看报告。如需获得报告PDF版本,可在“苏宁金融研究院”公众号后台回复“大类资产”,获得网盘链接和提取码~